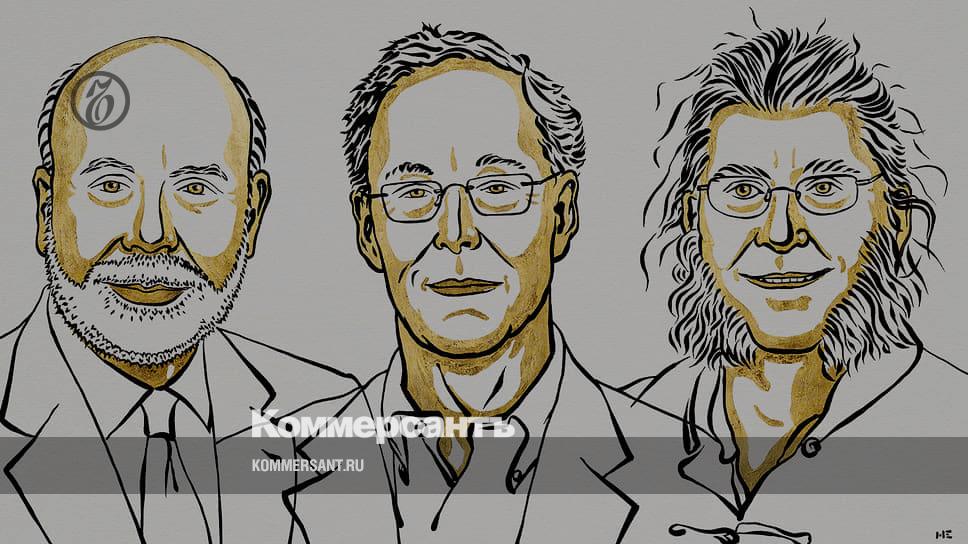

Нобелевскую премию в области экономических наук в 2022 году разделили три экономиста — Бен Бернанке, Дуглас Даймонд и Филип Дибвиг. Предметом их исследований были банки и их роль в стимулировании экономической активности. В процессе исследователи изучали влияние массового изъятия вкладов на характер и длительность финансовых кризисов. В частности, модель Даймонда—Дибвига демонстрирует, как посредничество банков снижает стоимость перевода сбережений в инвестиции и уязвимость банков перед паникой и массовым снятием вкладов. В свою очередь, будучи председателем ФРС с 2006 по 2014 год, Бен Бернанке смог применить свои теоретические наработки на практике.

В начале 1980-х годов лауреаты Бен Бернанке, Дуглас Даймонд и Филип Дибвиг в трех статьях заложили научную основу для современных исследований по вопросам функционирования банков и возможных механизмов улучшения стабильности банковской системы. Результатом этих трудов стало повышение роли банковского регулирования при преодолении кризисов и предотвращении коллапсов банковской системы. Исследователи в ранних работах отталкивались от простых вопросов: для чего нужны банки, если они могут нанести большой ущерб экономике; как поведение вкладчиков влияет на устойчивость банковской системы и почему банковские кризисы могут быть длительными.

Бен Бернанке получил признание за статью 1983 года, в которой анализировал Великую депрессию, его интересовало, почему кризис оказался таким затяжным.

До исследования Бернанке считалось, что банковский кризис является следствием экономического спада, а не его причиной

Бернанке же пришел к выводу, что из-за массового изъятия гражданами денег со счетов банков банковская система оказалась неспособна направлять сбережения в инвестиции. Вместо этого депозиты инвестировались в активы, которые можно было быстро продать, в случае если вкладчики вдруг захотели забрать свои деньги, что ограничило доступ предприятий к финансам. Бернанке продемонстрировал, что экономика не начала восстанавливаться до тех пор, пока государство не приняло меры для предотвращения паники и массового снятия вкладов.

В свою очередь, Дуглас Даймонд и Филип Дибвиг представили возможное решение проблемы. Исследователи разработали теоретическую модель, объясняющую, как банки создают ликвидность для вкладчиков, а заемщики могут получить доступ к долгосрочному финансированию. В модели Даймонда—Дибвига есть домохозяйства, которые экономят часть дохода и хотят снимать деньги при необходимости, и есть инвестпроекты, которые нуждаются в финансировании. Без посредничества банков домохозяйства могут напрямую инвестировать в проекты, но сталкиваются с дилеммой: проекты приносят прибыль в долгосрочной перспективе, но при досрочном закрытии отдача будет низкой.

Модель Даймонда—Дибвига объясняет, как посредничество банков снижает стоимость перевода сбережений в инвестиции, что позволяет финансировать большее количество инвестпроектов.

Если же одномоментно закрывается много банков, стоимость кредитного посредничества увеличивается настолько, что большая часть экономики перестает функционировать.

Теоретические наработки лауреатов о роли банков и их уязвимости заложили основу современного банковского регулирования, отмечают в комитете. В частности, международное финансовое регулирование после кризиса 2008 года повысило требования к капиталу — речь в том числе о контрциклических надбавках к капиталу и «абсолютных» ограничениях на банковский леверидж (соотношение заемного и собственного капитала). Кроме того, после мирового финансового кризиса введены новые требования к ликвидности. В свою очередь, Бернанке на посту главы ФРС применил эти наработки на практике во время финансового кризиса 2008 года. В статье в 2018 году Бернанке приводит доказательства разного влияния различных финансовых каналов на серьезность Великой рецессии. В частности, он рассматривает относительную важность двух разных механизмов: паники из-за утраты доверия к финансовым учреждениям, что приводит к сокращению предложения кредита, и ухудшению состояния балансов домохозяйств, что приводит к сокращению доли заемных средств и снижению расходов домохозяйств. Его эмпирический анализ показывает, что два фактора паники имеют значительно большую объяснительную силу для ухудшения реальной деятельности, чем факторы баланса. Другими словами, Бернанке заключает, что главной движущей силой экономического спада была финансовая паника.