Аналитики БКС Мир инвестиций разработали стратегию инвестирования на IV квартал. Рассказываем, что ждет российскую экономику, фондовый рынок, а также отдельные сектора и акции. И делаем выводы: бумаги каких компаний лучше держать, каких — продавать, каких — покупать.

Для удобной навигации можно воспользоваться содержанием: просто нажмите на нужный раздел для быстрого перехода.

Содержание

• Взгляд на рынок

• Российская экономика

Отдельные сектора:

• Нефть и газ

• Металлургия и горная добыча

• Финансовый сектор

• Девелоперы

• Сектор технологий, медиа и телекоммуникаций

• Продовольственный ритейл

• Электроэнергетика

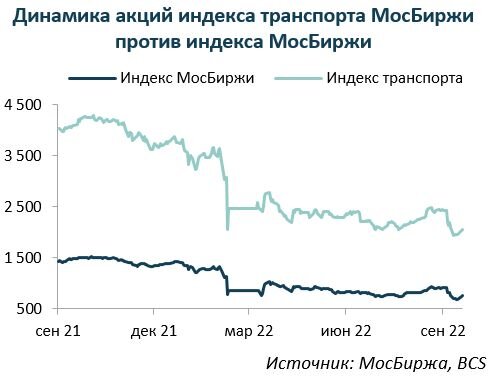

• Транспорт

• Удобрения

• Промышленность

Главное

Устойчивая прибыль и дивиденды, но риски растут

Мы ожидаем двухлетнюю рецессию, а поддержку рублю, как ни парадоксально, будет оказывать снижение импорта. Из-за повышения странового риска и более низких цен на сырьевые товары мы понизили целевой уровень по индексу МосБиржи на конец 2023 г. на 7% до 2 800 и отдаем предпочтение историям внутреннего спроса.

• Впереди двухлетняя рецессия: ВВП -3,9% в 2022 г. и -4,2% в 2023 г.

• Снизили прогноз среднего курса на 2022 г. до 69 руб. за доллар с 74 руб. ранее

• Риски растут — безрисковая ставка повышена до 10% с 9%

• Цель по индексу МосБиржи сместилась на конец 2023 г. и снижена до 2 800 с 3 000

• Фавориты: внутренние истории — TMT (сектор технологий, медиа и коммуникаций), финансы, потребсектор и девелоперы

• Сырьевой сектор не так привлекателен, лишь отдельные бумаги

Менее глубокая рецессия в 2022 г., но высокие риски в 2023 г. С учетом последних событий мы ждем спада в экономике на 3,9% в 2022 г. и дальнейшее сокращение в I полугодии 2023 г. — разворот ожидается во II полугодии 2023 г.. Однако экономика вряд ли сможет сразу компенсировать все потери, поэтому мы прогнозируем, что ВВП России сократится по итогам 2023 г. на 4,2% г/г.

Поскольку динамика рубля по-прежнему тесно связана с внешнеторговыми потоками, и мы ожидаем новую волну падения российского импорта в IV квартале 2022 г., курс российской валюты, вероятно, в среднем составит в 2022 г. 69,1 руб. за доллар и далее ослабнет до 70 руб. за доллар в 2023 г. и 73,5 руб. за доллар в 2024 г.

Снижаем цель по индексу МосБиржи до 2 800, смещаем прогноз на конец 2023 г. Большой потенциал роста — «Покупать». Мы подняли безрисковую ставку до 10% с 9%, поскольку инвесторы более настороженно относятся к влиянию на бюджет необходимости наращивания военных закупок и расходов на нацбезопасность, и длинный конец кривой суверенной доходности в рублях сдвинулся к 10,7%.

В результате после перехода на индекс МосБиржи в качестве основы для определения целевых показателей по рынку мы сместили и понизили нашу цель по индексу МосБиржи с 3 000 на середину 2023 г. до 2 800 к концу 2023 г., что на 43% выше уровня конца сентября и соответствует рекомендации «Покупать» для рынка в целом.

Отдаем предпочтение TMT, финансовым компаниям, потребсектору и девелоперам. Среди наиболее ликвидных бумаг средний потенциал роста по секторам смещен в сторону компаний внутреннего спроса и составляет 60–80% в ТМТ (выделяем Яндекс, МТС и OZON), финансовом (TCS Group и Сбербанк) и потребительском (X5 Group и Магнит) секторах. Нам также нравятся девелоперы, особенно Самолет и Эталон. Электроэнергетика выглядит менее однозначно, но Интер РАО остается нашим фаворитом. Транспорт менее ликвиден, и здесь больших возможностей мы не видим.

Сырьевой сектор — потенциал роста ниже, лишь отдельные фавориты. Наша рекомендация по нефтегазовому сектору (отдаем предпочтение ЛУКОЙЛ, Татнефть и Газпром) — «Держать», и ни по одной из бумаг потенциал роста не превышает среднерыночный на горизонте 12 месяцев. Широкий сектор металлургии и добычи (привлекательнее выглядят Мечел и Распадская) также не входит в число фаворитов в текущих условиях.

В деталях

Взгляд на рынок. Устойчивые доходы и дивиденды, долгосрочно «Покупать»

• Взгляд на индекс МосБиржи: Покупать

• Средний потенциал роста: 43%

С наступлением IV квартала 2022 г. мы пытаемся учесть более высокие риски, в том числе специфические для России, связанные с конфликтом на Украине, которые стали заметнее после недавних событий и сильно отразились на финансовых рынках России. Теперь мы также ожидаем более продолжительной рецессии, более низких цен на сырьевые товары и более сильного рубля из-за снижения экспорта относительно наших первоначальных ожиданий.

Кроме того, новые налоговые инициативы продолжают оказывать давление в основном на экспортеров. Мы принимаем во внимание объявленные налоги, но продолжаем отмечать потребность государства в привлечении финансирования и опыт взимания налогов с секторов, которые потенциально получают более высокую прибыль, опять же, в основном экспортеров.

Отсутствие достаточной корпоративной отчетности — серьезное препятствие, однако, по нашим оценкам, совокупная прибыль нефинансовых секторов относительно стабильна как с точки зрения отчетности, так и способности компаний генерировать денежные потоки. Таким образом, мы отмечаем, что прогнозы прибыли и оценки, несмотря на более высокие риски, не сильно изменились по большинству бумаг под нашим покрытием.

Впервые с февраля мы повысили оценку долгосрочной безрисковой ставки в рублях до 10% относительно уровня 9%, который использовался в «Стратегии на III квартал 2022 г.», опубликованной в июле. В то время как инфляция, по всей видимости, находится под контролем, инвесторы с большей настороженностью относятся к росту потребностей бюджета для увеличения военных закупок, а также расходов на национальную безопасность.

На этом фоне доходности на дальнем отрезке кривой рублевых гособлигаций недавно повысились до 10,7%. Отчасти рост доходностей может быть связан с распродажей на рынке, но в настоящее время мы не видим указаний на значительный потенциал снижения доходностей. Тем не менее безрисковая ставка была повышена всего до 10%, а не до 11% или выше в свете беспрецедентных рисков и глубокой рецессии.

В то же время мы сохраняем оценку премии за риск инвестирования в акции (ERP) на уровне 10%, учитывая трудности в экономике, которые, по нашим прогнозам, усугубятся в IV квартале 2022 г. Следовательно, требуемая доходность в России оценивается примерно в 20% в рублях. Мы также признаем стоимость российских акций в условиях превышения спроса над предложением для частных инвесторов в России — отсутствие других привлекательных инвестиционных альтернатив играет на руку рыночным оптимистам и остается наиболее важным фактором поддержки.

С учетом всех изменений целевой цены, прогнозов валютных курсов и, используя индекс МосБиржи в качестве основного для определения целевых уровней рынка из-за все более неоднозначного статуса доллара США в России, мы понизили наш целевой уровень по индексу МосБиржи с 3 000 на середину лета 2023 г. до 2 800 на конец 2023 г. — потенциал роста составляет 43% с уровня конца октября, что соответствует рекомендации «Покупать». В то же время мы понижаем целевой показатель по РТС, который в настоящее время рассчитывается из целевого уровня индекса МосБиржи и прогноза курса рубля на конец 2023 г. в 70 за доллар — с 1 350 на середину лета 2023 г. до 1 300 на конец 2023 г.

Среди наиболее ликвидных бумаг средний потенциал роста по секторам смещен в сторону историй внутреннего спроса, которые сгруппированы в диапазоне 60–80%, TMT (особенно Яндекс, МТС и OZON), финансовый сектор (TCS Group и Сбербанк) и потребсектор (X5 Group и Магнит). Нам также нравятся девелоперы (Самолет и Эталон). У нас неоднозначный взгляд на электроэнергетику, но Интер РАО остается нашим фаворитом.

Транспорт менее ликвиден, и здесь фаворитов мы не видим. Нефтегазовый сектор (предпочитаем ЛУКОЙЛ, Татнефть и Газпром) — «Держать», ни одна бумага не дает потенциала на 12 месяцев значительно выше рынка. Сектор металлургии и горной добычи (Мечел и Распадская) также не входит в число явных фаворитов в текущих условиях.

Российская экономика. Менее глубокая рецессия в 2022 г., но высокие риски на 2023 г.

Недавние решения властей ухудшают перспективы экономики

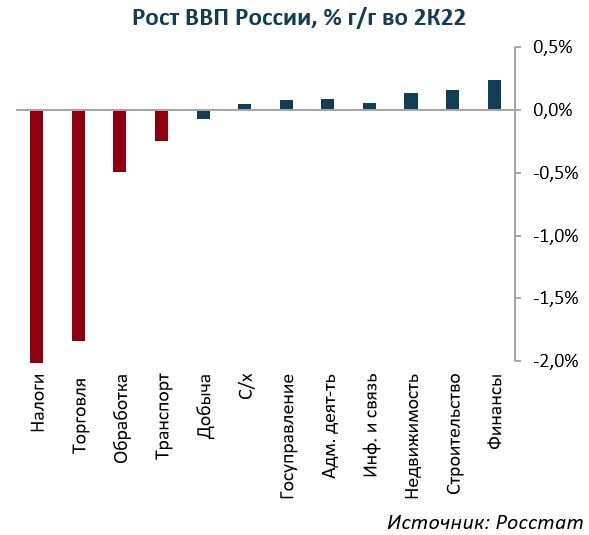

На этой неделе Росстат сообщил, что в ряде отраслей в августе продолжился разворот тенденции к снижению или, по крайней мере, возникла некоторая пауза в этом тренде. Так, обрабатывающая промышленность показала рост на 0,7% м/м с корректировкой на сезонность (далее с/к), строительство удивило ростом еще на 1% м/м с/к, и транспорт также продемонстрировал небольшое, но восстановление — на 0,1% м/м с/к. Все эти тенденции свидетельствуют о замедлении экономического спада: по данным Минэкономразвития, деловая активность в России в августе снизилась на 4,1% г/г против 4,3% в предыдущем месяце.

Некоторое улучшение потребления домохозяйств вместе с возобновлением кредитной активности, особенно в ипотечном секторе, позволило Минэкономразвития предположить, что нижняя точка спада спроса была пройдена в конце I полугодия 2022 г. Так, снижение частного потребления по итогам 2022 г. Минэкономики оценило в 6% г/г, в то время как общий экономический спад спрогнозировало в пределах 3% г/г с уверенным восстановлением в 2023 г. Тем не менее Указ о частичной мобилизации, подписанный на прошлой неделе и представленный в один день с новым официальным макроэкономическим прогнозом, вероятно, изменит ситуацию.

Ожидается, что в краткосрочной перспективе эта новая волна прежде всего охватит рынок труда и частное потребление. Российский рынок труда станет еще более жестким с растущим дефицитом предложения, а более высокие экономические риски приведут к росту нормы сбережения и ослаблению спроса, что создаст чувствительные вторичные эффекты для всей экономики и заметно снизит потенциал восстановления, что, как ожидалось, должно было поддерживаться внутренними факторами.

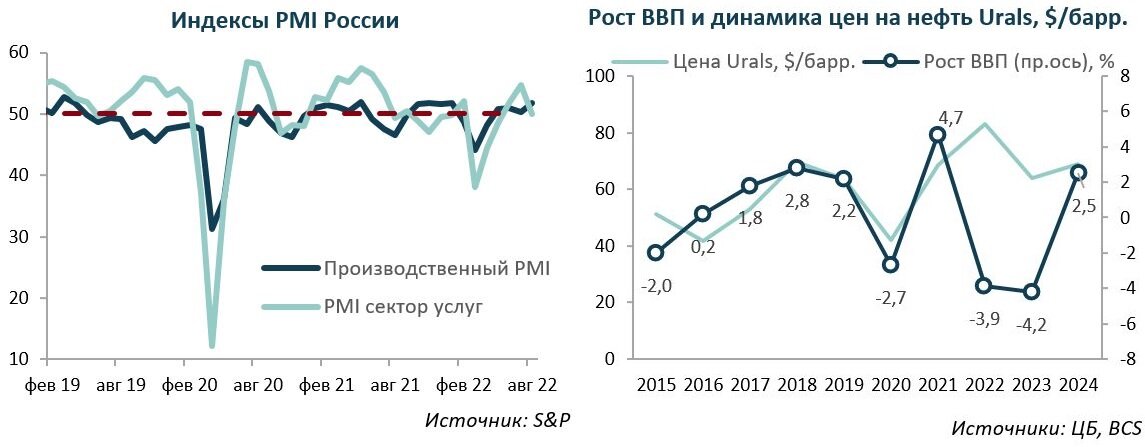

По нашим оценкам, недавние решения правительства окажут умеренно негативное влияние на показатель годового роста России в 2022 г.: в IV квартале 2022 г. сокращение ВВП составит около 3% к/к с/к и по итогам года спад экономики достигнет 3,9%. Однако в 2023 г. последствия объявленной частичной мобилизации могут быть более серьезными. Кроме того, в отличие от Минэкономразвития, мы не прогнозируем быстрого перехода от экономического спада к бурному росту. Согласно нашему базовому сценарию, российская экономика может продолжить сокращаться в I полугодии 2023 г., а разворот наступит, возможно, не ранее II полугодия 2023 г. Однако экономика вряд ли сможет быстро компенсировать потери, которые несла более года, поэтому в 2023 г. падение ВВП составит 4,2% г/г.

Среди основных особенностей этой затяжной рецессии мы выделяем:

• неравномерность адаптации отраслей экономики к новым реалиям бизнеса, которые могут породить дополнительный дисбаланс в экономике,

• трудности в координации решений денежно-кредитной и налогово-бюджетной политики, особенно когда некоторые из механизмов, например, бюджетное правило, приостанавливаются.

Эти структурные проблемы вместе с дополнительным давлением на российский рынок труда усилили опасения по поводу потенциального экономического роста России. Это означает, что в среднесрочной перспективе рост может снизиться примерно до нулевого уровня с 1,5%. В пользу низкого экономического потенциала также выступают неблагоприятная деловая конъюнктура, доминирование государства в экономической деятельности и принимаемые искусственные меры, способствующие росту рыночной неопределенности.

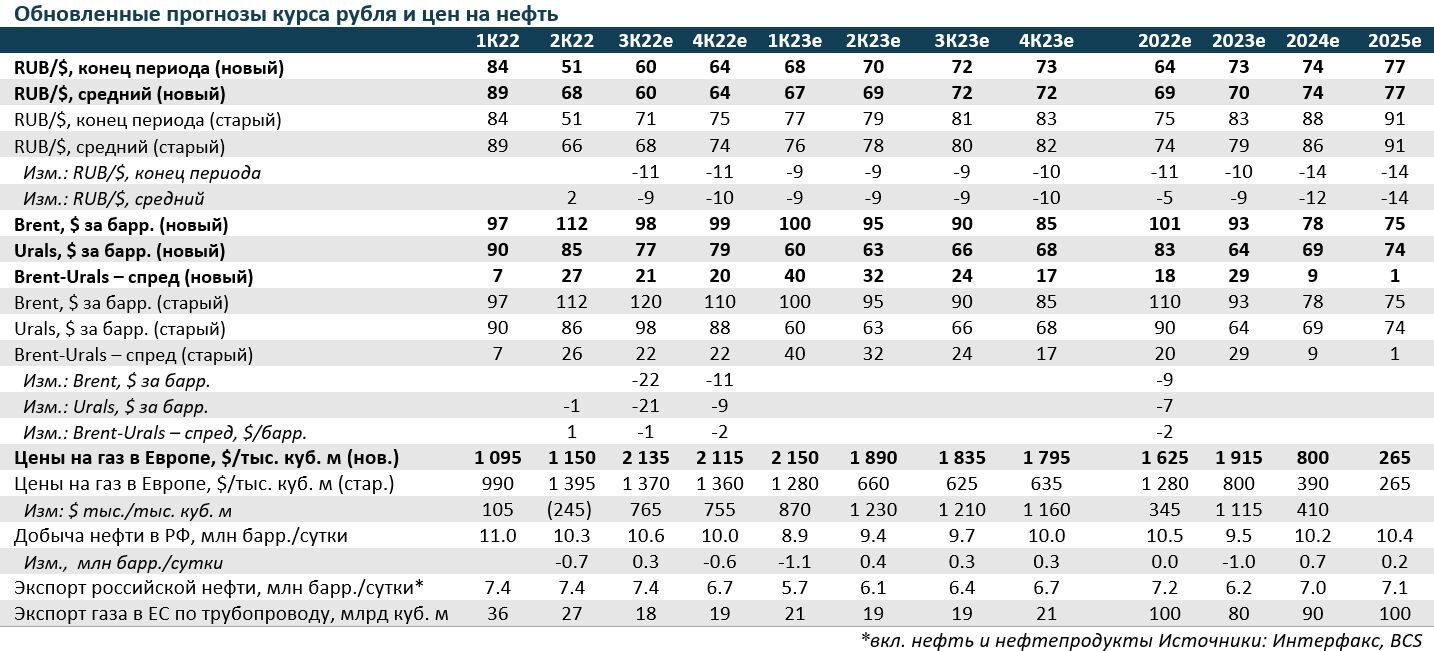

Помимо структурных факторов и в части внешней конъюнктуры наш базовый сценарий основан на предположении, что мировая экономика останется достаточно слабой в 2023 г. Это означает, что мировой спрос на сырьевые товары также будет низким. Кроме того, сценарий предполагает, что в 2023 г. Россия столкнется с жесточайшими санкциями: нефтяным эмбарго, введенным ЕС, что, по сути, означает снижение цен на Urals до $64 за баррель с $83 за баррель в 2022 г. и сокращение добычи примерно на 10% от среднегодового уровня. Вместе с тем постепенное восстановление цены на нефть марки Urals мы ожидаем не ранее конца 2023 г., а к 2025 г. она выровняется до $74 за баррель.

В рамках этого достаточно негативного сценария мы прогнозируем сильное давление на позиции России во внешней торговле и бюджет в течение большей части 2023 г. В то же время в свете последний событий мы также снизили наш прогноз по импорту. В целом, исходя из наших обновленных оценок, профицит счета текущих операций составит $253 млрд в 2022 г. и снизится до $158 млрд в 2023 г. и $109 млрд в 2024 г.

Поскольку перспективы рубля по-прежнему зависят от внешнеторговых потоков, а мы ожидаем новую волну сокращения объемов российского импорта в IV квартале 2022 г., курс российской валюты в среднем по 2022 г. составит 69,1 руб. за доллар (против 74 руб. за доллар в предыдущем прогнозе) и далее ослабнет до 70 руб. за доллар в 2023 г. и 73,5 руб. за доллар в 2024 г.

Несмотря на ожидаемое ослабление рубля, мы прогнозируем замедление инфляции до докризисного уровня в связи с падением спроса. Таким образом, ожидается, что годовая инфляция составит 11,7% к декабрю 2022 г. и 6,4% декабрь/декабрь в 2023 г., а к концу 2024 г. она достигнет целевого уровня 4%. Однако общий тренд на замедление инфляции в 2022 г. может быть прерван:

• инфляционным ускорением в конце сентября–октябре 2022 г. из-за частичной мобилизации,

• 9%-ной индексацией коммунальных услуг, которая была перенесена на декабрь 2022 г. с июля 2023 г.

Эти временные шоки могут заставить регулятора стать более осторожным или даже взять паузу в смягчении монетарных условий до 2023 г. Тем не менее мы ожидаем, что на фоне слабой структуры потребления ЦБ РФ продолжит снижение процентной ставки, которая к концу 2023 г. составит 6,5% и достигнет нейтрального уровня в 5–6% в 2024 г.

В то время как денежно-кредитная политика выглядит относительно прозрачной, или, по крайней мере, основные факторы решений регулятора кажутся ясными, будущая бюджетная политика остается самым большим неизвестным с точки зрения макроэкономических перспектив России, в том числе с позиции структуры планируемых государственных расходов и их распределения между регионами, учитывая недавние референдумы.

На данный момент известно, что власти намерены увеличить расходы бюджета до 29 трлн руб. и поддерживать их в среднесрочной перспективе на этом уровне. Однако в условиях возросшей зависимости бюджета от нефтегазовых доходов и ухудшения возможностей России по экспорту, по крайней мере, в ближайшем будущем основная интрига связана с доходами бюджета. Даже если правительство повысит налогообложение нефтегазовых компаний, нельзя исключать, что в планы властей снова вернется поиск дополнительных источников поступлений (по нашим оценкам, в 2023 г. может потребоваться дополнительный 1,3 трлн руб. для выполнения плана по доходам бюджета), особенно с учетом чрезмерно оптимистичного взгляда Кабмина на экономические перспективы в 2023 г. В целом мы по-прежнему сохраняем осторожный взгляд на экономику и ожидаем в следующем году дальнейшего спада ВВП. Мы полагаем, что экономика начнет частично компенсировать потери лишь с 2024 г. и тогда достигнет роста на уровне 2,5% г/г.

Ключевые риски для прогноза

Если в предыдущем прогнозе основные риски для наших оценок были связаны с усилением санкционного давления и ухудшением показателей внешней торговли из-за глобальной рецессии, то в текущем пересмотре мы вынуждены признать, что внутриполитические решения по-прежнему остаются значительным источником риска для экономического роста и восстановления рынка. Поскольку геополитическая ситуация в ближайшем будущем, на наш взгляд, вряд ли сильно улучшится, в качестве базового сценария мы рассматриваем затяжную рецессию.

Позитивными рисками для роста экономики и нашего прогноза могут стать какое-либо улучшение в российско-украинском конфликте, а также более эффективные бюджетные расходы с целью оказания поддержки экономике. Адаптация бизнеса и относительная стабильность на рынке капитала и труда рассматриваются как основа для улучшения перспектив России, однако вероятность этого, на наш взгляд, невысока.

Нефть и газ

В ожидании нефтяного эмбарго, в центре внимания газопроводы

• Взгляд на сектор: Держать

• Средний потенциал роста: 28%

• Фавориты: ЛУКОЙЛ, Татнефть, Газпром нефть

Прогнозы объемов добычи и экспорта нефти и газа. Мы подтверждаем наш прогноз, что нефтяное эмбарго ЕС, которое вступает в силу 5 декабря и теперь усилено решением США ограничить с того же дня цены на российскую нефть, приведет к снижению экспорта и добычи российской нефти на 1,5 млн барр./сутки.

Тем не менее мы по-прежнему ожидаем относительно быстрого восстановления: добыча и экспорт российской нефти, вероятно, начнут расти со II квартала 2023 г., поскольку более высокие скидки на нефть марки Urals привлекают азиатских покупателей или стимулируют появление новых серых схем, позволяющих потокам вернуться на европейские рынки. Мы все еще оцениваем потенциальные последствия потери трех из четырех ниток Северного потока-1 и 2 (26 сентября), но в случае дипломатического прорыва наши скромные прогнозы экспорта на 2023 г. могут быть легко реализованы за счет альтернативной инфраструктуры.

Прогнозы цен на нефть и газ, налогов. Мы корректируем цены на нефть и газ в соответствии с рыночными котировками: прогнозы цен Brent и Urals на 2022 г. снижены, но на газ на 2023 г. — значительно повышены с учетом текущей кривой форвардов. Сохраняем долгосрочный прогноз, что цена нефти Brent снизится до $85 за барр. в IV квартале 2023 г. и до $75 за барр. в 2025 г., а частично вступившее в силу европейское нефтяное эмбарго временно увеличит спред цен на нефть Brent и Urals до $40 за барр. в 2023 г.

Что касается налогообложения, мы учитываем озвученное в конце сентября предложение Минфина о повышении экспортных пошлин на газ для Газпрома и временном повышении экспортной пошлины на нефть в 2023 г. Мы не включили какие-либо дополнительные налоги на СПГ, так как предложения были расплывчатыми, а практические аспекты налогообложения этих проектов могут затруднить их реализацию.

Изменения в оценках и рекомендациях. Наши целевые цены снижены по всем бумагам, но в меньшей степени для газовых компаний, чем для нефтяных. Основной драйвер — повышение долгосрочной оценки курса рубля на 2025 г. (на 14 руб. за доллар до 77 руб. за доллар) и увеличение нашей безрисковой ставки с 9% до 10%. Более сильный рубль снижает как прибыль нефтяных компаний в долларовом выражении, так и стоимость акций в рублевом выражении из-за эффекта перевода долларовой прибыли в рубли при сильном курсе USD/RUB (российские нефтяные компании в основном зарабатывают в долларах, а не в рублях).

Несколько лучше обстоят дела у газовых компаний, учитывая значительные продажи на регулируемом внутреннем рынке газа в рублях. Мы понижаем рекомендации по Татнефть-ап до «Держать» (ранее — «Покупать»), повышаем рекомендацию по Сургутнефтегаз до «Держать» (ранее — «Продавать») и по Роснефть до «Покупать» (ранее — «Держать»). ЛУКОЙЛ, Газпром, и Сургутнефтегаз-ап по-прежнему соответствуют рекомендации «Покупать», а НОВАТЭК — наша единственная рекомендация «Продавать».

ЛУКОЙЛ

«Покупать» — целевая цена 5800 руб.

Наша целевая цена по DDM снижена на 13%, 5 800 руб. за акцию вместо 6 700 руб., при этом мы подтверждаем рекомендацию «Покупать». ЛУКОЙЛ остается одной из самых привлекательных бумаг среди российских нефтегазовых компаний и лидирует по потенциалу роста к нашей целевой цене.

Кроме того, бумага соответствует всем трем критериям привлекательности: нефтяная негосударственная компания с сильными балансовыми показателями. Отстающая динамика на рынке частично связана с задержкой выплаты финальных дивидендов за 2021 г., которую, как мы полагаем, некоторые инвесторы неправильно интерпретировали как отмену. Мы ожидаем, что дивиденды будут объявлены до конца года, а это, в свою очередь, должно послужить катализатором для котировок акций.

Драйверы роста

• Санкции вряд ли повлияют на долгосрочные бизнес-планы. Новое эмбарго ЕС на экспорт нефти из РФ, скорее всего, не окажет сильного влияния на прибыль компании в долгосрочной перспективе. В краткосрочном плане возможно давление, но фактор сокращения экспорта и скидки на нефть сорта Urals со временем исчезнут, а пока будут частично компенсированы за счет более высоких мировых цен на нефть.

• Котировки отстали, могут догнать конкурентов после финальных дивидендов. Акции компании с марта торговались хуже рынка отчасти из-за задержки выплаты финальных дивидендов за 2021 г., что, по нашему мнению, некоторые инвесторы неправильно интерпретировали как отмену.

Основные риски

• На акции могут негативно повлиять волатильность цен на нефть и валютного курса, а также последствия предстоящего европейского эмбарго на поставки нефти и нефтепродуктов из РФ. Здесь стоит отметить, что ЛУКОЙЛ — частная компания, что несколько снижает политические риски по сравнению с государственными.

Роснефть

«Покупать» — целевая цена 380 руб.

Наша целевая цена по DDM снижена на 12%, до 380 руб. за акцию с 430 руб., при этом мы повышаем рекомендацию с «Держать» до «Покупать». Мы по-прежнему считаем, что Роснефть во время кризиса будет чувствовать себя уверенно, учитывая наличие на балансе значительных денежных резервов, что поможет компенсировать существенный долг, а также полную поддержку со стороны государства.

Тем не менее бумага не соответствует двум из трех наших критериев привлекательности нефтегазовых компаний: Роснефть, хотя и является нефтяной компанией, принадлежит государству и имеет относительно высокую долговую нагрузку.

Драйверы роста

• Санкции вряд ли повлияют на долгосрочные бизнес-планы. Новое эмбарго ЕС на экспорт нефти из РФ, скорее всего, не окажет сильного влияния на прибыль компании в долгосрочной перспективе. В краткосрочном плане возможно давление, но фактор сокращения экспорта и скидка на нефть сорта Urals в течение 2–3 лет исчезнут, а пока будут частично компенсированы за счет более высоких мировых цен на нефть.

• Риски для дивидендов заметно снизились. После неожиданного объявления Газпромом огромных промежуточных дивидендов за I полугодие 2022 г. краткосрочный риск, связанный с дивидендами государственной Роснефти, заметно снизился. Теперь наиболее вероятным сценарием, на наш взгляд, представляется полная выплата 50% прибыли за 2022 г.

Основные риски

• Последствия анонсированного эмбарго ЕС на нефть и нефтепродукты. Нефтяное эмбарго ЕС вступит в силу 5 декабря. Первоначальные перебои в экспорте нефти и нефтепродуктов после начала украинского кризиса повлияли на Роснефть больше, чем на другие нефтяные компании. Операции Роснефти с тех пор нормализовались, однако, будучи госкомпанией, она может снова оказаться более подверженной перебоям в логистике, чем большинство российских нефтяных компаний.

НОВАТЭК

«Продавать» — целевая цена 700 руб.

Наша целевая цена по DDM снижена на 17%, до 700 руб. за АДР с 840 руб., и мы подтверждаем рекомендацию «Продавать». НОВАТЭК удовлетворяет двум из трех критериев привлекательности нефтегазовых компаний: частная компания с сильным балансовыми показателями. Вместе с тем НОВАТЭК — газовая компания, а мы считаем, что бизнес-модели российских газовиков находятся под значительно большей угрозой, чем у нефтяников.

Драйверы роста

• Текущий бизнес относительно устойчив. Как и в случае с российскими нефтяными компаниями, основной бизнес НОВАТЭКа (производство газа для внутреннего рынка и СПГ, нефти и конденсата на экспорт) будет испытывать некоторые затруднения из-за санкционного давления, но должен адаптироваться к изменяющейся конъюнктуре в долгосрочной перспективе.

• Дивиденды хорошие, но акции переоценены. НОВАТЭК, вероятно, заплатит официальный минимум по дивидендам (50% от скорректированной чистой прибыли) с достойной доходностью благодаря хорошей базе прибыли. Однако бумаги торгуются намного выше среднего значения за 5 лет до кризиса (в долларах), несмотря на ухудшение ключевой истории роста, что выглядит излишне оптимистичным. Мы полагаем, что в дальнейшем бумага не должна торговаться с высокими мультипликаторами роста.

Основные риски

• Проблемная модель роста. Агрессивные планы НОВАТЭКа по развитию СПГ попали под удар из-за невозможности импорта ключевых компонентов. Мы исключили из нашей модели все новые проекты СПГ, кроме Арктик СПГ-2. Почти построенная первая линия будет запущена, но завершение второй и третьей линий в обозримом будущем остается под вопросом.

• Арктический каскад может заработать не скоро. В середине июня котировки акций компании значительно выросли после комментариев главы компании о возможности адаптировать российские технологии к потребностям НОВАТЭКа. Однако решение проблем с технологией «Арктический каскад» на небольшой четвертой линии Ямал СПГ, на наш взгляд, может занять много времени.

• Ограниченное влияние текущих высоких цен на газ. НОВАТЭК продает примерно 80% своего СПГ по долгосрочным контрактам с ценами, привязанными к нефтяным. Таким образом, компания может хорошо заработать в нынешних условиях высоких цен на газ в мире, однако прибыль может оказаться значительно меньше, чем ожидают инвесторы.

Газпром

«Покупать» — целевая цена 340 руб.

Наша целевая цена по DDM снижена на 13%, до 340 руб. за акцию с 390 руб. Мы подтверждаем рекомендацию «Покупать», поскольку избыточная доходность бумаги — одна из самых высоких среди нефтегазовых компаний. Риски для дивидендов, резко возросшие 30 июня, спустя всего два месяца почти полностью сошли на нет после объявления рекордных промежуточных выплат за I полугодие 2022 г. и подтверждения дивполитики (50% от скорректированной чистой прибыли) на уровне правительства.

Газпрому грозит резкое и необратимое падение поставок на ключевом экспортном направлении — европейском, однако перспективы цен на коротком горизонте выглядят фантастическими. Учитывая, что прибыль Газпрома больше зависит от цен, чем от объемов, мы ожидаем рекордных EBITDA и чистой прибыли в 2022–2023 гг.

Драйверы роста

• Высокая краткосрочная прибыль — цена важнее объемов. Очень высокие цены на газ в Европе являются более сильным фактором, чем 40%-ное падение европейского экспорта. Мы рассчитываем на практически рекордную прибыль в 2022 г. Затем в 2023 г. прибыль может побить все рекорды, несмотря на более низкие объемы экспорта, если наблюдавшиеся в начале осени высокие цены на газ сохранятся.

• Рекордные дивиденды. Подтверждение дивполитики (50% от скорректированной чистой прибыли) может обеспечить рекордные дивиденды в течение двух лет подряд. Мы прогнозируем дивдоходность в районе 27–28% за каждый из последующих двух лет.

• Новые экспортные контракты с Китаем — потенциальный краткосрочный катализатор. Газпром, по всей видимости, по большей части теряет ранее прибыльный бизнес по экспорту газа в Европу. На этом фоне и судя по комментариям на высоком уровне в правительстве, все более вероятно, что в ближайшем будущем может быть подписан новый очень крупный экспортный контракт с Китаем в рамках Силы Сибири-2. Это соглашение может позволить компании перенаправить 50 млрд куб. м текущего европейского экспорта из Западной Сибири в Китай по схожим ценам в рамках долгосрочных контрактов. Таким образом, подписание соглашения, вероятно, станет позитивным катализатором для акций.

Основные риски

• В ближайшие 12 месяцев возможен пересмотр налоговой политики, что способно привести к увеличению налоговой базы Газпрома. Обратите внимание, что мы уже учитываем в нашей целевой цене недавно объявленное повышение налогов.

• Быстрое замедление азиатских экономик может высвободить еще больше СПГ, с помощью которого Европа может вытеснить российский импорт и снизить цены.

Сургутнефтегаз

SNGS целевая цена 20 руб. — «Держать», SNGSp целевая цена 34 руб. — «Покупать»

Наша целевая цена по DDM для обыкновенных акций Сургутнефтегаза снижена на 17%, до 20 руб. за акцию с 24 руб. за акцию, при этом мы повышаем рекомендацию до «Держать» (ранее — «Продавать»). Целевая цена для префов снижена на 24%, до 34 руб. за акцию с 45 руб. за акцию, рекомендация «Покупать» подтверждена.

Компания удовлетворяет всем нашим трем критериям: частная нефтяная компания с чрезвычайно сильным балансом. Компания больше, чем кто-либо из аналогов, имеет сильные позиции для преодоления текущих экономических и геополитических вызовов. Тем не менее мы по-прежнему отдаем предпочтение привилегированным акциям по сравнению с обыкновенными бумагами из-за явно более интересных долгосрочных дивидендных перспектив.

Драйверы роста

• Привилегированные акции Сургутнефтегаза — высокое влияние потенциального ослабления рубля. Согласно уставу компании, по привилегированным акциям выплачивается дивиденд в размере 40% нескорректированной прибыли на акцию по РСБУ. Поскольку чистые денежные средства компании составляют около $52 млрд (исторически по большей части в долларах), чистая прибыль и дивиденды по префам в значительной степени зависят от колебаний курса г/г через прибыль и убытки от валютной переоценки. При ослаблении рубля выше 64 руб. за доллар дивиденды по префам за 2022 г. начнут расти выше уровня обычки — 0,34 руб. за акцию или 1,6% к доходности. Однако при курсе ниже 54 руб. за доллар на конец года дивиденды по обыкновенным и привилегированным акциям, по нашим оценкам, составят порядка 0,82 руб. за акцию с доходностью около 5%. Учитывая недавнее укрепление рубля, сценарий с минимальными дивидендами по привилегированным облигациям за 2022 г. становится все более вероятным.

• Операционная стабильность, независимость. Сургутнефтегаз традиционно мало или вообще не использует внешних поставщиков нефтесервисных услуг, за исключением проведения некоторых сейсмических работ. Таким образом, компания меньше своих конкурентов подвержена потенциальным перебоям в работе из-за международных санкций и возможного ухода иностранных поставщиков нефтесервисных услуг (хотя отметим, что российская нефтяная отрасль более самодостаточна, чем полагают многие).

Основные риски

• Обыкновенные акции Сургутнефтегаза — низкие дивиденды, отсутствие роста. Мы полагаем, что дивиденды по обычке за 2022 г. окажутся типично низкими и составят около 0,82 руб. за акцию, немного увеличившись относительно прошлого года (0,80 руб. за акцию).

• Основные риски такие же, как и у других компаний отрасли. Волатильность цен на нефть и курса рубля по отношению к доллару США, а также последствия предстоящего эмбарго ЕС могут создать значительные краткосрочные трудности с переориентацией экспорта нефти и нефтепродуктов из Европы в Азию и на другие направления.

Татнефть

TATN целевая цена 500 руб. — «Покупать», TATNp целевая цена 450 руб. — «Держать»

Наша целевая цена по обыкновенным акциям снижена на 19%, до 500 руб. за акцию с 620 руб., при этом мы подтверждаем рекомендацию «Покупать». Целевая цена по префам снижена на 20%, до 450 руб. с 560 руб. за акцию, рекомендация понижена до «Держать» (ранее — «Покупать»).

Компания отвечает всем трем критериям привлекательности: частная нефтяная компания с сильными балансовыми показателями. В качестве драйверов роста котировок мы выделяем относительную устойчивость к санкциям и приверженность компании своей дивидендной политике, но обе бумаги, видимо, в целом достигли полной оценки.

Драйверы роста

• Санкции вряд ли повлияют на долгосрочные бизнес-планы. Новое эмбарго ЕС на экспорт нефти из РФ, скорее всего, не окажет сильного влияния на прибыль компаний в долгосрочной перспективе. В краткосрочном плане эмбарго ЕС на нефть (5 декабря) и нефтепродукты (5 февраля), вероятно, окажет давление на экспортную логистику. Со временем фактор сокращения экспорта и скидка на нефть сорта Urals исчезнут, а пока будут частично или в значительной степени компенсированы за счет роста мировых цен на нефть на фоне падения экспорта из России.

• Дивиденды. Татнефть, по всей видимости, придерживается своей дивидендной политики (50% чистой прибыли по МФСО). Недавно были одобрены дивиденды за I полугодие 2022 г. в размере 50% чистой прибыли по РСБУ за период, и мы полагаем, что дивиденды за 2022 г. составят как минимум 50% чистой прибыли по МСФО.

Основные риски

• Основные риски Татнефти такие же, как и у других компаний в секторе: волатильность цен на нефть и курса рубля к доллару США, а также практические последствия предстоящего эмбарго ЕС, что может создать для компании существенные краткосрочные проблемы при перенаправлении экспорта нефти и нефтепродуктов из Европы в Азию и на другие направления.

Газпром нефть

«Покупать» — целевая цена 480 руб.

Наша целевая цена по DDM снижена на 14%, до 480 руб. с 560 руб. за АДР. Мы подтверждаем рекомендацию «Покупать». Ситуация в нефтяном бизнесе в течение последних месяцев налаживалась. Дисконт Urals-Brent значительно снизился с $40 за баррель в апреле до менее чем $20 за баррель в августе.

Компании-аналоги и даже материнский Газпром снова начинают выплачивать дивиденды в соответствии с полной дивидендной политикой. Из негативных моментов мы отмечаем предстоящее эмбарго ЕС на нефть и нефтепродукты из РФ, что, вероятно, приведет к временному снижению экспорта и расширению спреда Urals-Brent.

Драйверы роста

• Эмбарго ЕС на российскую нефть, скорее всего, не окажет большого влияния на прибыль, так как существенное снижение объемов экспорта привело бы к заметному росту цен на нефть, в значительной степени компенсировав эффект объема для российских экспортеров. Мы считаем, что даже полноценное эмбарго может привести к снижению EBITDA менее чем на 10%, и в любом случае рынок нефти должен в целом перестроить логистику в условиях эмбарго в течение 12–18 месяцев.

• Дивиденды. Поскольку Газпром владеет более 95% акций Газпром нефти, мы не видим причин для материнской компании менять дивполитику дочки, ведь она будет главным получателем любых выплат. Газпром нефть сохранит коэффициент выплат в рамках дивидендной политики в размере 50% чистой прибыли по МСФО.

Основные риски

• Возможен рост добычи, если будут преодолены логистические препятствия. Газпром нефть быстро наращивает добычу на своем проекте «Зима» и имеет ряд перспективных проектов, таких как освоение нефтяных оторочек крупных газовых месторождений Газпрома. Для полной реализации производственного потенциала потребуется преодолеть последствия европейского эмбарго, но мы ожидаем, что это произойдет в течение ближайших нескольких лет.

• Волатильность цен на нефть и курсов валют. На текущих уровнях сектор чувствует себя неплохо, однако значительное падение цен на нефть и/или укрепление рубля может существенно повлиять на доходность барреля и, что важно, на экономическую привлекательность малорентабельных проектов развития в России.

Металлургия и горная добыча

Ряд рекомендаций снижен из-за крепкого рубля и экспортных ограничений

• Взгляд на сектор: Держать

• Средний потенциал роста: 22%

• Фавориты: Мечел, Распадская, Полюс

В целом сектор металлургии и добычи по-прежнему имеет высокие оценки M2M по сравнению с историческими уровнями: текущий средневзвешенный P/E достигает 8x против нормального уровня в 4–5x. Сохраняющийся сильный рубль в сочетании с экспортными ограничениями (в частности, в стальном сегменте) приводят к убыточному экспорту. Последствия усиления геополитической напряженности добавляют еще больше неопределенности в сегмент металлургии и добычи. Рентабельность экспорта российских металлургов достигла беспрецедентно низкого уровня — минус 15–20%.

Что касается спроса, перспективы выглядят туманными, поскольку глобальная инфляция и давление со стороны транзакционных издержек представляют собой ключевой риск для потребительской активности. Более того, укрепление доллара США и экономическая неопределенность в Китае (в основном из-за проблем в секторе недвижимости) пока не дали восстановиться спросу на ключевые сырьевые товары.

У нас нейтральный взгляд на сектор. Вместе с тем нам в целом нравится Мечел — бумага с высоким риском, но с хорошим потенциалом доходности (впереди снижение долговой нагрузки). У компании относительно стабильный угольный бизнес со ставкой на Азию, что может компенсировать потери в сегменте стали.

Норильский никель

«Держать» — целевая цена 16000 руб.

Мы сохраняем рекомендацию «Держать» по бумагам компании, при этом снижаем целевую цену по DCF на 27%, до 16 тыс. руб. за акцию. Оценки компании справедливы по спотовым ценам: текущий коэффициент P/E достигает 7,9x против среднего уровня 7,1x.

Вместе с тем мы ожидаем некоторой волатильности ввиду неопределенности дивидендных перспектив, однако выплачивать дивиденды компании все равно придется. Мы считаем выплату 80% денежного потока минимальным уровнем. Дивидендная политика, вероятно, будет определена к середине 2023 г. Таким образом, Норильский никель — это скорее долгосрочная история, которая, однако, вполне оправдывает рекомендацию «Держать».

Драйверы роста

• Стабильность дивидендных выплат. Отсутствие серьезных санкций против компании и сильные позиции на мировом рынке цветных металлов обеспечивают компании довольно стабильные денежные потоки. Поэтому мы считаем, что компания будет продолжать платить дивиденды в размере 80–100% от денежных потоков, что в текущих условиях (когда многие компании из сектора металлургии и добычи отказываются от выплат на какое-то время) станет драйвером для роста цены акций Норникеля.

• Реализация основных стратегических проектов. Норильский никель активно разрабатывает программы как по увеличению производственных мощностей (Южный Кластер, который должен увеличить добычу МПГ на 25–30% к 2027 г. в сравнении с 2021 г. (модернизация обогатительных фабрик в Норильске, Мончегорске), так и по сокращению выбросов вредных веществ (Серная программа в Норильском дивизионе). В долгосрочной перспективе такие проекты могут стать драйвером роста бизнеса компании.

Основные риски

• Укрепление рубля, снижение цен на металлы компании. Продукция Норильского никеля пока не находится под санкциями (введение ограничений в отношении главы компании Владимира Потанина не должно отразиться на бизнесе компании). На данном этапе ключевыми рисками являются снижение биржевых цен на металлы компании, а также укрепление рубля.

UC Rusal

«Держать» — целевая цена 39 руб.

Мы понизили целевую цену по DCF на 55%, до 39 руб. за акцию, в связи с более сильным рублем, который не ослабевает так быстро, как мы ожидаем. В то же время у компании средние операционные риски, а снижение долговой нагрузки продолжается (соотношение Чистый долг/EBITDA упало на 80% г/г до 1,3x в 2021 г.).

Кроме того, вероятна выплата дивидендов (при условии, что Норникель тоже начнет платить) — мы ожидаем, что долговая нагрузка UC Rusal станет нулевой к 2024 г. при отсутствии выплат дивидендов UC Rusal. В целом UC Rusal — хорошая ставка на ослабление рубля (при этом рубль может оставаться крепким в течение более длительного периода), а также дивиденды.

Драйверы роста

• Ослабление рубля, возобновление дивидендных выплат. Совет директоров компании рекомендовал акционерам одобрить выплату промежуточных дивидендов за I полугодие 2022 г., после чего акции показали солидный рост. UC Rusal продолжает зарабатывать стабильный свободный денежный поток в отсутствие жестких санкций против компаний. Мы считаем, что компания сможет стабильно выплачивать дивиденды в будущем, что, в свою очередь, послужит мощным триггером для роста котировок, когда рубль ослабнет.

Основные риски

• Снижение цен на алюминий. Против бизнеса UC Rusal пока не вводили каких-либо жестких ограничений — сложности с поставками глинозема компания постепенно решает. Таким образом, на данном этапе ключевыми рисками для UC Rusal является снижение биржевых цен на алюминий.

Северсталь

«Продавать» — целевая цена 630 руб.

Мы снизили целевую цену Северстали, рассчитанную по модели DCF, на 52%, до 630 руб. за акцию, поскольку компания больше других страдает от торговых барьеров, а ее экспорт убыточен. Более того, в случае укрепления рубля убыточным может стать весь бизнес металлургов. Мы полагаем, что экспорт возобновится только в случае ослабления рубля, поэтому не видим причин для покупки бумаги на данный момент.

Драйверы роста

• Поддержка отечественной металлургии со стороны властей. Российские власти активно обсуждают меры поддержки отечественной металлургии: среди идей назывались финансирование крупных инфраструктурных проектов (расширение БАМ, строительство автомагистралей, нефтегазопроводов) и налоговые преференции (пересмотр акциза на сталь). Озвученные меры могут поддержать бизнес Северстали и стать драйвером роста акций компании.

Основные риски

• Укрепление рубля. Крепкий рубль продолжает давить на рентабельность экспортеров.

• Рост логистических затрат на экспорте. Рост расходов из-за перестройки экспорта продолжает давить на экспортные возможности Северстали.

НЛМК

«Держать» — целевая цена 110 руб.

Мы снизили целевую цену, рассчитанную по модели DCF, на 56%, до 110 руб. за акцию, в основном из-за более слабой динамики продаж. НЛМК — единственная российская металлургическая компания, экспорт которой приносит прибыль, благодаря ее европейским заводам. Сейчас бизнес НЛМК приносит прибыль, но любые новые барьеры для экспорта стали из России могут изменить ситуацию. Мы снизили рекомендацию до «Держать», однако риски сохраняются.

Драйверы роста

• Поддержка отечественной металлургии со стороны властей. Российские власти активно обсуждают меры поддержки отечественной металлургии посредством масштабных проектов, например, расширение БАМ, строительство автомагистралей, нефтегазопроводов, а также через налоговые преференции (пересмотр акциза на сталь). Озвученные меры могут поддержать бизнес НЛМК и стать драйвером для акций компании.

Основные риски

• Укрепление рубля. Крепкий рубль продолжает давить на рентабельность экспортеров.

• Рост логистических затрат на экспорте из-за потенциальных санкций на полуфабрикаты. Рост издержек из-за перестройки экспорта продолжает давить на экспортные возможности НЛМК. Более того, возможный запрет на российские стальные полуфабрикаты может существенно ухудшить торговые операции компании.

ММК

«Держать» — целевая цена 27 руб.

ММК — еще одна бумага с высокими рисками, поскольку экспорт комбината тоже убыточен. Мы снизили целевую цену, рассчитанную по модели DCF, на 39%, до 27 руб. за акцию, из-за укрепления рубля и слабых операционных показателей.

Мы ожидаем сокращения производства в долгосрочной перспективе, поскольку санкции против компании ограничивают ее международный бизнес. В то же время спрос на сталь в России, вероятно, также окажется под давлением из-за сезонности и экономических рисков. Тем не менее мы полагаем, что государственная поддержка российской сталелитейной отрасли может стать одним из ключевых факторов роста для ММК в долгосрочной перспективе.

Драйверы роста

• Поддержка отечественной металлургии со стороны властей. Российские власти активно обсуждают меры поддержки отечественной металлургии посредством масштабных проектов, например, расширение БАМ, строительство автомагистралей, нефтегазопроводов, а также через налоговые преференции (пересмотр акциза на сталь). Озвученные меры могут поддержать бизнес ММК и стать драйвером для акций компании.

Основные риски

• Укрепление рубля. Крепкий рубль в сочетании с отрицательной динамикой в российской экономике продолжает давить на рентабельность ММК.

Мечел

«Покупать» — целевая цена 210 руб.

Мы понижаем нашу целевую цену по DCF на 40%, до 210 руб. за акцию, в первую очередь, из-за укрепления рубля. Вместе с тем мы по-прежнему считаем, что хорошие доходы должны помочь снижению долговой нагрузки — ключевому катализатору инвестиционного кейса компании. Фокус производителя на азиатских рынках, поэтому здесь логистические риски ограничены (у Мечела есть собственные порты на Дальнем Востоке).

Драйверы роста

• Господдержка экономики Китая. Власти КНР активно реализуют крупные проекты с привлечением огромных средств для восстановления спроса (в том числе на сталь) после локдаунов и на фоне кризиса в секторе недвижимости. Эти меры могут поддержать, в том числе, и сталелитейный сектор Китая, что, в свою очередь, повлияет на повышение спроса на уголь со стороны производителей стали и поддержит бизнес Мечела.

• Снижение долговой нагрузки. Последние 1,5 года компания показывает отличные финансовые результаты благодаря рекордным ценам на уголь. За прошедший год Мечел снизил коэффициент Чистый долг/EBITDA до 2,3x с 7,9x в 2020 г. Мы считаем, что сохранение благоприятных цен на уголь позволит компании продолжать оптимально управлять своим долгом.

Основные риски

• Сильный рубль. Укрепление рубля по-прежнему оказывает давление на рентабельность экспортера.

Распадская

«Покупать» — целевая цена 330 руб.

Мы снижаем целевую цену по DCF на 59%, до 330 руб. за акцию, в свете укрепления рубля и роста издержек. Распадская — ставка на внутренние цены на уголь, которые остаются довольно высокими, а логистические риски — низкими, при этом сокращение производства стали на местном рынке может подтолкнуть к увеличению экспорта угля. Отметим, что Распадская поставляет львиную долю экспорта угля в Азию (80% в 2021 г., но в I полугодии 2022 г. доля выросла до 93%).

Драйверы роста

• Господдержка российских металлургов. Власти РФ активно обсуждают меры поддержки сектора стали страны через финансирование крупных инфраструктурных проектов (расширение БАМа, строительство автомагистралей, нефтегазопроводов), а также налоговые преференции. Фискальные стимулы могут обеспечить рост производства стали в России, в результате чего продажи угля Распадской могут вырасти.

• Расширение мощностей по добыче угля. Стратегия Распадской держит фокус на дальнейшее расширение объемов добычи угля и рынков сбыта. Компания рассчитывает к 2030 г. увеличить добычу угля до 30 млн тонн (+30% к уровню 2021 г.) и расширить присутствие на мировом рынке. Столь амбициозные цели вполне осуществимы, учитывая достаточно стабильную бизнес-модель Распадской и наличие крупных шахт для дальнейшей разработки. Мы считаем, что потенциальное увеличение добычи угля станет одним из драйверов роста компании.

Основные риски

• Сильный рубль, сокращение производства стали. Основными рисками для компании служат укрепление рубля, а также уменьшение объемов выпуска стали в РФ и мире.

Полюс

«Покупать» — целевая цена 8200 руб.

Мы понизили целевую цену акций Полюса, рассчитанную по модели DCF, на 37%, до 8 200 руб. за акцию, главным образом из-за изменения прогнозов (мы ждем более крепкий рубль и более низкие цены на золото).

Полюс во многом — это ставка на цены на золото. В то же время мегапроект компании Сухой Лог является ключевой историей долгосрочного роста, однако в текущих условиях возможны задержки с его реализаций. Мы не видим серьезных рисков для продаж компании, однако возможен дисконт в цене на ее золото в размере 3–5%.

Драйверы роста

• Запуск проекта Сухой Лог. Сухой Лог — крупнейшее месторождение золота в России и одно из крупнейших новых в мире. Ожидаемый среднегодовой объем добычи золота составит порядка 2,3 млн унций. Запуск проекта позволит Полюсу существенно нарастить выпуск золота. Напомним, что в прошлом году компания произвела 2,7 млн унций золота.

Основные риски

• Укрепление рубля. Сильный рубль может негативно повлиять на рентабельность Полюса.

Полиметалл

«Держать» — целевая цена 330 руб.

Мы снизили целевую цену по акциям Полиметалла, рассчитанную по модели DCF, на 8%, до 330 руб. за акцию. У Полиметалла высокая себестоимость, что делает российский бизнес убыточным в условиях сильного рубля. Кроме того, выделение казахстанского бизнеса вряд ли принесет дополнительную прибыль, учитывая высокую оценку материнской компании.

Драйверы роста

• Запуск новых проектов. Компания активно развивает новые проекты для оптимизации/увеличения производственных мощностей по добыче драгоценных металлов — Амурский ГМК-2, Прогноз, Кутын, Ведуга и прочие, благодаря которым ожидается рост производства металлов к 2024–2025 гг. Такая динамика может послужить драйвером роста бизнеса Полиметалла.

• Возобновление дивидендных выплат. Полиметалл решил не выплачивать финальные дивиденды за 2021 г. и промежуточные за I полугодие 2022 г. из-за слабой динамики продаж. Тем не менее с нормализацией бизнеса выплаты дивидендов могут быть возобновлены.

Основные риски

• Укрепление рубля. Сильный рубль продолжает оказывать заметное давление на российский бизнес, что ведет к убыткам.

• Новые вспышки COVID-19 в Китае, рост логистических затрат. Новые карантинные ограничения в Китае могут создать логистические проблемы и лишить Полиметалл части торговых возможностей.

АЛРОСА

«Продавать» — целевая цена 44 руб.

Мы понизили целевую цену, рассчитанную по DCF, на 28%, до 44 руб. за акцию. Рекомендация осталась «Продавать», поскольку риски алмазного рынка, вероятно, будут оказывать давление на акции компании. Более того, у АЛРОСА снизилась прозрачность, а дисконт по ее алмазам пока неясен.

Акции по-прежнему торгуются на высоких мультипликаторах по M2M — 15–16x P/E против исторических уровней 7–8x. Кроме того, общее состояние алмазного рынка остается неоднозначным в условиях слабого спроса и снижения цен.

Драйверы роста

• Поддержка со стороны государства. Российское правительство не исключает возможности закупки в государственный резерв (Гохран) алмазного сырья АЛРОСА, что может несколько поддержать прибыльность компании.

Основные риски

• Сильный рубль. Компания в большей степени ориентирована на экспорт: около 90% выручки АЛРОСА получала в долларах, а 90% затрат номинировано в рублях. Таким образом, укрепление рубля негативно влияет на рентабельность компании.

• Увеличение дисконта по алмазам компании. Дисконты на продукцию повышаются, что продолжит оказывать давление на финансовые показатели компании.

• Новые санкции против компании. Дополнительные ограничения приведут к некоторым трудностям с реализацией алмазов (и увеличению ценовых дисконтов).

Финансовый сектор

Не так много изменений, пока нет отчетности — позитивно. Улучшены макропрогнозы на 2022 г., безрисковая ставка +1 п.п.

• Взгляд на сектор: Покупать

• Средний потенциал роста: 58%

• Фавориты: TCS, Сбербанк

Мы не сильно изменили наши основные ожидания в отношении банков, поскольку финансовая отчетность все еще под запретом регулятора, при этом мы отмечаем улучшение краткосрочных макроэкономических прогнозов динамики ВВП. ЦБ РФ недавно продлил запрет на публикацию финансовой отчетности для банков до 1 января 2023 г., вместе с тем раскрытие информации будет частичным в результате диалога между банками и регулятором.

Тем не менее мы учитываем повышение безрисковой ставки с 9% до 10% и принимаем во внимание недавнюю распродажу на рынке — без существенного влияния на целевые цены. Таким образом, наши ожидания, а также целевые цены остались в целом без изменений, в то время как значительный потенциал роста после недавней распродажи меняет взгляд на сектор с нейтрального на позитивный. Мы считаем низкий уровень раскрытия финансовой информации большим препятствием и выделяем как наиболее устойчивую Московскую биржу и более позитивно относимся к TCS.

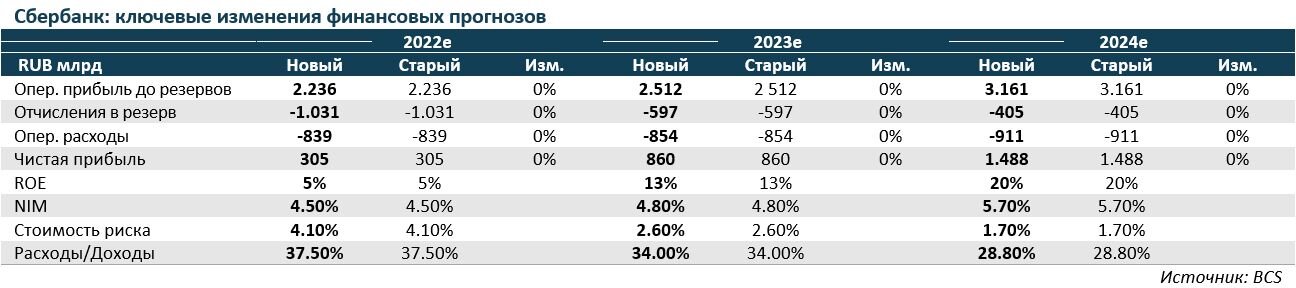

Сбербанк

«Покупать» — целевая цена 180 руб. (SBER) и 170 руб. (SBERp)

Рекомендация по обыкновенным и привилегированным акциям Сбербанка была повышена до «Покупать» (ранее — «Держать»), при этом у нас пока мало информации о динамике финансовых показателей, учитывая действующий запрет на публикацию результатов.

Тем не менее отметим, что менеджмент стал активнее информировать о том, как обстоят дела в банке: информация в основном исходит от CEO Германа Грефа, а риторика становится более позитивной после непростого I полугодия 2022 г.. CEO отмечает, что большая часть резервов уже создана, а позиция банка позволяет не прибегать к послаблениям ЦБ РФ.

Основные драйверы

• Улучшение макроэкономических показателей. Будучи основным игроком российского банковского сектора, Сбербанк извлекает наибольшую выгоду из любого улучшения в макроэкономике как с точки зрения динамики кредитования, так и необходимого уровня резервирования.

• Повышение уровня раскрытия информации. Заявления менеджмента в прессе могут пролить свет на то, как развивается банк, учитывая действующий запрет на публикацию результатов.

Основные риски

• Ухудшение качества активов. В случае более глубокой рецессии и общего ухудшения макроэкономических показателей Сбербанк может столкнуться с необходимостью увеличить отчисления в резервы, однако мы отмечаем, что послабления ЦБ РФ остаются в силе.

ВТБ

«Покупать» — целевая цена 0,0234 руб.

Рекомендация по бумагам ВТБ была повышена до «Покупать» (ранее — «Держать») при сохранении прогнозов вблизи прежних уровней и с учетом недавней распродажи акций.

Тем не менее наша уверенность остается не очень высокой, поскольку финансовые результаты в настоящее время не раскрываются. Приобретение Открытия может рассматриваться как основной триггер в краткосрочной перспективе, хотя в последнее время ситуация развивается медленно.

Основные драйверы

• Приобретение Открытия. Сделка может вернуть ВТБ статус второго по величине банка в России с более внушительной клиентской базой, а также потенциальной операционной синергией.

Основные риски

• Докапитализация. Дополнительные потребности в капитале пока не очевидны из-за низкого уровня раскрытия финансовой информации, но мы считаем это риском, учитывая более низкие запасы по капиталу.

TCS Group

«Покупать» — целевая цена 3800 руб.

Мы сохраняем позитивный взгляд на бумаги TCS с рекомендацией «Покупать». После публикации ключевых операционных показателей за II квартал 2022 г. мы внесли некоторые изменения в наш прогноз динамики комиссионного дохода с учетом опубликованных результатов (чистый процентный доход, кредиты и депозиты).

Основные драйверы

• Дальнейший рост клиентской базы. TCS остается сильной историей роста, что подтверждается последними данными по количеству клиентов: 24,3 млн во II квартале 2022 г. против 16,7 млн во II квартале 2021 г. Дальнейший рост клиентской базы станет сильным фактором поддержки роста бизнеса с диверсифицированными бизнес-потоками не только в сфере кредитования.

• Снижение стоимости риска. Как видно из недавнего пресс-релиза, основное давление на чистую прибыль оказывает повышенная стоимость риска на фоне резко возросших в I полугодии 2022 г. рисков. Учитывая, что наши краткосрочные макроэкономические ожидания улучшились, давление со стороны стоимости риска во II полугодии 2022 г. может ослабнуть.

Основные риски

• Дальнейшее ухудшение макроэкономических показателей. Как ключевой игрок в розничном сегменте TCS подвержен более высоким рискам резервирования в случае более стремительного ухудшения макроэкономических показателей.

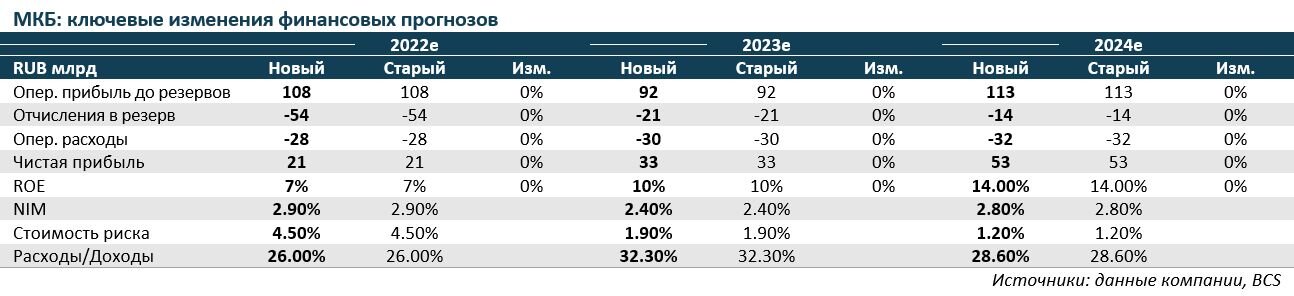

МКБ

«Покупать» — целевая цена 8 руб.

Наша рекомендация по акциям Московского кредитного банка (МКБ) остается прежней после недавней распродажи в бумагах, а обновленные макропрогнозы не предусматривают более высоких рисков в ближайшей перспективе.

Драйверы роста

• Рост розничного бизнеса. МКБ стал уделять больше внимания розничному бизнесу еще год назад во время проведения SPO — текущие изменения бизнес-модели в сторону розничного бизнеса могут оказать поддержку.

• В фокусе комиссионный доход. Банк, возможно, будет активнее развивать бизнесы, генерирующие комиссионный доход (инвестиции и прочие направления), для поддержания текущего уровня доходов.

Основные риски

• Докапитализация. Поскольку у нас мало информации о позиции банка, мы не можем исключать риски капитализации, однако отмечаем, что прошедшее в прошлом году SPO должно оказывать поддержку.

Московская биржа

«Покупать» — целевая цена 140 руб.

Мы считаем, что Московская биржа сохраняет устойчивые позиции, несмотря на самый большой шок для бизнеса с потерей международных инвесторов.

Недавние данные по объемам торгов за 8 месяцев 2022 г. показывают, что обороты находятся на положительной территории, в основном благодаря денежному и валютному рынкам. Основной риск заключается в усилении санкционного давления, однако мы закладываем это в наши прогнозы.

Основные драйверы

• Рост комиссионного дохода. Недавние данные по объемам торгов за 8 месяцев 2022 г. отражают улучшение в сегменте облигаций после очень умеренной динамики в I полугодии 2022 г. на фоне повышения процентных ставок. Изменение структуры объемов со смещением в сторону высокодоходных бумаг должно стать хорошим катализатором для акций.

• Рост чистого процентного дохода. Данные по клиентским остаткам по-прежнему не раскрываются, как и чистый процентный доход, но, очевидно, это основной фактор сильной динамики чистой прибыли.

Основные риски

• Санкции в отношении НКЦ. В последнее время риск санкций увеличился в свете сообщений о потенциальной подготовке к такому негативному фактору.

Девелоперы

Учитываем результаты за I полугодие 2022 г. — нейтрально/ позитивный взгляд

• Взгляд на сектор: Покупать

• Средний потенциал роста: 87%

• Фавориты: Самолет, Эталон

Мы сохраняем нейтрально позитивный взгляд на сектор и рекомендуем «Покупать» акции ПИК, Самолета, Эталона и «Держать» бумаги ЛСР. При обновлении прогнозов мы учли операционные и финансовые результаты за I полугодие 2022 г., а также улучшенные краткосрочные макропрогнозы. Тем не менее мы несколько более скептически относимся к развитию ситуации во II полугодии 2022 г. после сильных продаж в I квартале и снижения во II квартале, при этом более низкие процентные ставки служат фактором поддержки благодаря снижению ставок по ипотечным кредитам. Кроме того, мы учитываем повышение безрисковой ставки на 1 п.п. до 10% (ранее — 9%).

ПИК

«Покупать» — целевая цена 1110 руб.

ПИК по-прежнему соответствует рекомендации «Покупать» благодаря сильным лидерским позициям на российском рынке. Финансовые результаты за 2021 г. по МСФО были раскрыты, но операционных данных на 2022 г. все еще нет.

Как игрок в сегменте масс-маркет ПИК получает заметную поддержку от снижения процентных ставок и программ субсидирования, а также за счет региональной экспансии и диверсификации.

Основные драйверы

• Операционные результаты. Мы считаем, что публикация операционных показателей должна стать сильным катализатором для акций, однако точной даты релиза пока нет.

• Консолидация сектора. Мы считаем, что ПИК как лидер должен получить хорошую поддержку в результате консолидации сектора, а также за счет достойного портфеля проектов в условиях потенциально ограниченного предложения.

Основные риски

• Снижение спроса. Ухудшение спроса на фоне слабого потребления может оказать давление на продажи ПИК, однако мы отмечаем сильные позиции в сегменте масс-маркета при поддержке программ субсидирования ипотеки.

Самолет

«Покупать» — целевая цена 3700 руб.

Мы подтверждаем рекомендацию «Покупать» — недавние финансовые и операционные результаты за I полугодие 2022 г. оказались очень сильными. Принимая во внимание недавние релизы, мы улучшили краткосрочные прогнозы, но немного более скептически относимся к долгосрочным перспективам, учитывая наш обновленный макроэкономический прогноз. Кроме того, компания продолжает выплачивать дивиденды, подтверждая сильные текущие позиции.

Основные драйверы

• Высокие продажи. Продажи в I полугодии 2022 г. выросли на 64% г/г до 468 тыс. кв. м, тогда как прогноз продаж компании на 2022 г. составляет 1,2 млн кв. м (+50% г/г) — достойный план, выглядит достижимым после I полугодия.

• Рост финансовых показателей. Результаты за I полугодие 2022 г. по МСФО оказались сильными: чистая прибыль выросла до 5,3 млрд руб. (+69% г/г) благодаря уверенной динамике продаж, увеличению средней цены реализации и эффективности. Ожидания компании остаются высокими: EBITDA, по оценкам, достигнет 65 млрд руб. в 2022 г., согласно управленческой отчетности.

Основные риски

• Падение спроса. В целом более слабый потребительский спрос может помешать достижению целей на 2022 г., при этом мы считаем, что Самолет занимает сильные позиции в сегменте масс-маркета и доминирует в Московском регионе.

ЛСР

«Держать» — целевая цена 670 руб.

Мы подтверждаем рекомендацию «Держать», несмотря на то, что результаты I полугодия 2022 г. по МСФО отражают очень достойную рентабельность по EBITDA (27%) благодаря сильной динамике цен реализации. Тем не менее мы отмечаем, что ограниченный портфель проектов может повлиять на дальнейшие продажи.

Основные драйверы

• Рост продаж. Учитывая сильные рыночные позиции ЛСР и консолидацию сектора вокруг более сильных игроков, мы ожидаем дополнительной поддержки динамики продаж.

Основные риски

• Фокус на состоятельных покупателей. Проекты ЛСР ориентированы на более состоятельных покупателей (сильная ниша компании), поэтому фактор поддержки за счет программ субсидирования ипотеки может оказаться не таким значимым.

Эталон

«Покупать» — целевая цена 109 руб.

Мы подтверждаем рекомендацию «Покупать», учитывая, что недавние результаты за I полугодие 2022 г. по МСФО отражают существенный позитивный разовый эффект в результате приобретения ЮИТ Россия.

Чистая прибыль достигла рекордных 11,6 млрд руб. (9x г/г), а с корректировкой на разовую прибыль до PPA составила 0,2 млрд руб. в I полугодии 2022 г. Мы считаем, что недавние сделки, а также запуск новых проектов существенно поддержат продажи и финансовые результаты во II полугодии.

Основные драйверы

• Запуск новых проектов поддержит продажи. Во II квартале 2022 г. продажи снизились до 53 тыс. кв. м (-57% г/г; -41% к/к). Как заявляет CEO в пресс-релизе, вывод на рынок 700 тыс. кв. м до конца года вместе с более низкими ставками по ипотечным кредитам улучшит результаты и поможет компенсировать слабость II квартала.

• Высокая операционная эффективность, позитив от ЮИТ. Высокая эффективность отражается на финансовых результатах, при этом валовая прибыль в сегменте девелопмента до PPA остается на достойном уровне (35% в I полугодии 2022 г.) — сильный показатель для отрасли.

Основные риски

• Спрос в целом под давлением. Мы допускаем некоторое снижение спроса на фоне общей динамики макроэкономических показателей и ожиданий, при этом сильное предложение Эталона, а также новые проекты могут оказать поддержку.

Сектор технологий, медиа и телекоммуникаций

Все еще «Покупать», несмотря на более высокие ставки, но есть неопределенность

• Взгляд на сектор: Покупать

• Средний потенциал роста: 58%

• Фавориты: Яндекс, Ozon, HeadHunter, МТС

Мы обновили наши прогнозы и целевые цены по акциям сектора TMT (технологии, медиа, телекоммуникации) с учетом новых предположений нашей команды по стратегии и макроэкономике, финансовых результатов компаний за II квартал 2022 г. и в целом более высокой волатильности котировок.

В результате наши целевые цены были снижены на 8–21%, при этом негативный эффект от повышения ставки дисконтирования для некоторых компаний был частично компенсирован за счет более сильных, чем ожидалось, финансовых результатов компаний за II квартал. Единственным исключением стал Ozon, для которого мы повысили целевую цену на 12 месяцев на 31% благодаря тому, что компания вышла на положительную EBITDA во II квартале (гораздо раньше, чем ожидалось), и это достижение выглядит достаточно устойчивым, что, на наш взгляд, снизило опасения инвесторов относительно перспектив рентабельности бизнеса.

Мы подтверждаем рекомендацию «Покупать» для большинства акций сектора ТМТ после падения котировок примерно на 15–30% за последний месяц и на фоне потенциала роста до наших целевых цен на 12 месяцев около 70–90%. Мы видим наиболее явный долгосрочный потенциал в бумагах Яндекса, Ozon и HeadHunter, в то время как МТС по-прежнему предлагает самую привлекательную дивдоходность среди бумаг сектора под нашим покрытием.

Отметим, что наши целевые цены основаны на описанных выше предположениях относительно макроэкономических показателей и процентных ставок, при этом общая неопределенность остается высокой, а ряд геополитических рисков для акций под нашим покрытием в настоящее время невозможно адекватно оценить, в особенности в чувствительных к макроконъюнктуре и трудоемких отраслях (электронная коммерция, доставка еды, наем персонала).

Яндекс

«Покупать» — целевая цена 3500 руб.

Мы подтверждаем рекомендацию «Покупать» для акций Яндекса с целевой ценой на 12 месяцев на уровне 3 500 руб. (снижена на 8%; избыточная доходность 68%) с учетом новых предположений нашей команды по стратегии и макроэкономике в отношении экономических перспектив и безрисковой ставки. Наш взгляд основан на ожидании хороших результатов за 2022 г., привлекательной оценке на уровне 2023 EV/EBITDA 9,7х и P/E 38х при прогнозном среднегодовом темпе роста скорректированной чистой прибыли в 2023–2025 гг. на 76%.

Яндекс — один из основных бенефициаров перетока рекламных бюджетов от иностранных интернет-сервисов, что, вероятно, продолжит компенсировать влияние прогнозируемой слабости макроэкономических показателей на рекламную выручку на горизонте 12 месяцев. А сделка по Delivery Club поможет компании еще больше усилить позиции в перспективном сегменте фудтеха. Между тем основным специфическим для компании риском остается неопределенность в связи с зарубежной «пропиской» и перспективы бизнеса компании за рубежом.

Драйверы роста

• Рост доли на рынке рекламы за счет иностранных игроков. Во II квартале 2022 г. выручка Яндекса повысилась на 45% г/г, несмотря на снижение реального ВВП на 4%. Вместе с тем выручка сегмента «Поиск и портал» (основной источник выручки от рекламы Яндекса) увеличилась на 28% за I полугодие 2022 г. при падении рынка цифровой рекламы в России на 34% (OMD OM Group).

Это результат увеличения доли Яндекса за счет иностранных игроков, заблокированных или приостановивших монетизацию (например, Google, Instagram), и дальнейшего совершенствования его рекламных инструментов. Мы ждем продолжения этого тренда: прогнозируемое снижение реального ВВП во II полугодии 2022 г., вероятно, негативно повлияет на Яндекс, но, по нашим оценкам, будет компенсировано за счет позитивного эффекта от увеличения рыночной доли компании.

• Получение Delivery Club в обмен на Яндекс.Дзен и Новости, позитив в фудтехе. Сделка была закрыта в сентябре, и мы внесли ее эффект в наши прогнозы. Влияние на рентабельность Яндекса в 2023 г., по нашим оценкам, будет негативным, поскольку предполагается деконсолидация прибыльных Дзена и Новостей и консолидация, вероятно, убыточного Delivery Club. Вместе с тем сделка должна еще больше укрепить позиции Яндекса в фудтехе (Яндекс.Еда —второй крупнейший игрок после Delivery Club), соответственно, поддержать темпы роста и перспективы рентабельности в долгосрочной перспективе.

Ключевые риски

• Макроэкономические и геополитические риски.

• Риски из-за иностранной «прописки» для перспектив бизнеса за рубежом. Сейчас, на наш взгляд, не представляется возможным качественно оценить эти риски, при этом акции очевидно чувствительны к новостям по этим темам. Однако, если они не приведут к серьезным негативным последствиям, инвестиционный кейс Яндекса останется привлекательным. В 2021 г. Яндекс получил 94% выручки в России.

VK

«Покупать» — целевая цена 590 руб.

Мы подтверждаем рекомендацию «Покупать» по VK на 12 месяцев с целевой ценой 590 руб. за акцию (снижена на 8%, избыточная доходность 41%) с учетом наших новых предположений по стратегии и макроэкономике в отношении экономических перспектив и безрисковой ставки.

Компания — один из основных бенефициаров перетока рекламных бюджетов от иностранных интернет-сервисов в России. Текущая среда создает возможности для привлекательных сделок M&A, закрытие О2О СП и сделка с Яндексом позитивны для финансовых результатов, а объявленная сделка по продаже игрового бизнеса должна снизить долгосрочные риски. Вместе с тем VK, скорее всего, продолжит активно инвестировать в этом году (давление на рентабельность), но по текущей цене, на наш взгляд, акции все равно выглядят привлекательно при оценке EV/EBITDA 2022е 6,0x.

Драйверы роста

• Рост доли на рынке рекламы за счет иностранных игроков. Во II квартале 2022 г. выручка VK от рекламы повысилась на 28% г/г, несмотря на снижение реального ВВП на 4%, или на 17% за I полугодие 2022 г. при падении рынка цифровой рекламы в России на 34% (OMD OM Group). Это результат увеличения доли VK за счет иностранных игроков, заблокированных или приостановивших монетизацию (например, Instagram, Google). Мы ждем продолжения этого тренда во II полугодии 2022 г., что должно частично компенсировать прогнозируемую слабую динамику ВВП.

• Получение Яндекс.Дзен и Новости в обмен на Delivery Club, выход из O2O СП — позитивно для финансовых показателей. Мы внесли влияние сделки на наши прогнозы по VK. Влияние сделок на показатели отчета о прибыли и убытках должно быть положительным, поскольку будет консолидирована выручка и EBITDA от платформ Дзен и Новости, а убытки СП больше консолидироваться не будут.

• Продажа игрового бизнеса — снижение стратегических рисков. VK объявила о продаже игрового бизнеса (33% скорректированной EBITDA в 2021 г.) за $642 млн. На наш взгляд, сделка снижает долгосрочные стратегические риски (76% выручки в 2021 г. сегмент заработал за рубежом), а также поможет уменьшить долговую нагрузку и даст больше гибкости для M&A. Мы еще не заложили объявленную сделку в прогнозы, но влияние ее осуществления на нашу оценку компании должно быть минимальным.

Ключевые риски

• Макроэкономические и геополитические риски.

• Риски из-за иностранной «прописки». Это включает в первую очередь возможность редомициляции (не обязательно риск для акционеров, будет зависеть от технической реализации).

Ozon

«Покупать» — целевая цена 1700 руб.

Мы подтверждаем рекомендацию «Покупать» для акций онлайн-ритейлера Ozon после повышения целевой цены на 31% до 1 700 руб. (избыточная доходность 42%) с учетом новых предположений нашей команды по стратегии и макроэкономике в отношении экономических перспектив и безрисковой ставки.

Компания по-прежнему показывает высокие темпы роста оборота (GMV) и улучшение рентабельности во II квартале 2022 г., а также вышла на безубыточность по EBITDA. Мы считаем, что такая динамика должна несколько снизить опасения инвесторов относительно рентабельности. А поскольку компания планирует оставаться около отметки безубыточности по EBITDA в ближайшем будущем, на наш взгляд, инвесторы будут более охотно закладывать рост GMV ритейлера в котировки. Кроме того, завершение реструктуризации конвертируемых облигаций, если оно состоится, также должно стать позитивным событием для акций. Основными специфическими рисками для компании остаются зарубежная «прописка» и конкуренция.

Драйверы роста

• Продолжение роста доли онлайн-торговли и консолидации сегмента. Рынок онлайн-торговли продолжает наращивать долю в общем ритейле, крупные игроки выигрывают за счет масштаба, и Ozon — один из основных бенефициаров этого тренда.

• Достигнутое улучшение рентабельности выглядит в целом устойчивым. Компания очевидно сместила фокус на эффективность и прибыльность, и во II квартале 2022 г. вышла в плюс по EBITDA. Этот результат был лишь отчасти достигнут с помощью мер по контролю за расходами, в то время как факторы повышения средней комиссии с продавцов, увеличения рекламной выручки и повышения эффективности должны сохраниться и поддержать рентабельность в дальнейшем. Компания заявила, что ее цель — в среднесрочной перспективе сохранить безубыточность по EBITDA и реинвестировать дополнительную прибыль в рост GMV.

• Реструктуризация конвертируемых облигаций — предварительное соглашение достигнуто. Ozon недавно объявил о заключении предварительного соглашения о реструктуризации выпуска конвертируемых облигаций на $750 млн, которое предполагает выплату с дисконтом 17–35% от номинала в зависимости от валюты (15–33%, включая накопленные проценты и плату за договор о «неотчуждении»). Договоренность была достигнута с 36% держателей выпуска, голосование для всех держателей запланировано на 17 октября. Если держатели проголосуют за реструктуризацию, Ozon выкупит облигации на привлекательных условиях, что также уменьшит опасения инвесторов по поводу финансирования.

Ключевые риски

• Макроэкономические и геополитические риски.

• Риски из-за иностранной «прописки». Это включает в первую очередь возможность редомициляции (не обязательно риск для акционеров, будет зависеть от технической реализации).

• Риск очередного обострения конкуренции. В целом это касается основных конкурентов Ozon — Wildberries, Яндекс.Маркет и AliExpress Россия.

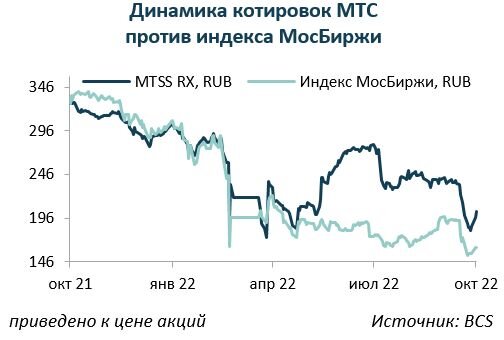

МТС

«Покупать» — целевая цена 310 руб.

Мы подтверждаем рекомендацию «Покупать» для акций мобильного оператора МТС с целевой ценой 310 руб. за акцию (снижена на 21%, избыточная доходность 44%) с учетом новых предположений нашей команды по стратегии и макроэкономике в отношении экономических перспектив и безрисковой ставки.

Компания подтвердила относительную устойчивость своего бизнеса в I полугодии 2022 г., объявив хорошие дивиденды за 2021 г., и, хотя результаты за II квартал оказались относительно слабыми, мы отмечаем, что они включали разовые статьи. Таким образом, в дальнейшем мы ожидаем некоторого улучшения динамики EBITDA, а понижение наших прогнозов выручки в основном связано с падением продаж мобильных устройств, которые обеспечивают низкую маржу. Акции МТС по-прежнему предлагают самую высокую дивдоходность в сегменте ТМТ/продовольственной розницы — 18% в 2023 г.

Драйверы роста

• Относительная устойчивость бизнеса к слабости экономики. Телекоммуникационный бизнес обычно относительно устойчив в условиях слабой динамики ВВП.

• Возможности нарастить позиции в корпоративном сегменте. Снижение конкуренции со стороны иностранных игроков в ряде сегментов смежных с телекомом дает МТС возможность для занятия новых ниш и укрепления текущих позиций: например, в сегменте хранения данных, облачных и коммуникационных сервисов (Webinar) и т.п.

• Привлекательная дивидендная доходность. Компания выплатила высокие дивиденды в июле. Промежуточных дивидендов компания в этом году не планирует, но в 2023 г. мы ждем продолжения высоких дивидендных выплат (с доходностью 18%) при условии, что ситуация в экономике будет развиваться в соответствии с нашими прогнозами.

Ключевые риски

• Сложности с закупкой оборудования для сети. У МТС достаточно оборудования для развития минимум до конца года, но если проблемы с закупкой иностранного телекоммуникационного оборудования сохранятся надолго, это может негативно сказаться на качестве сети и перспективах развития ЦОД и облачных сервисов.

• Общая макроэкономическая, регуляторная и геополитическая неопределенность. Может повлиять на динамику выручки как в сегменте частных, так и корпоративных клиентов.

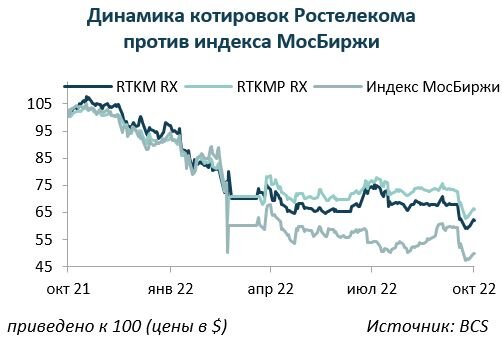

Ростелеком

«Держать» — целевая цена 74 руб. (RTKM и RTKMp)

Мы подтверждаем рекомендацию «Держать» для обыкновенных и привилегированных акций Ростелекома с целевой ценой 74 руб. за акцию (снижена на 14%, избыточная доходность 7–8%) с учетом новых предположений нашей команды по стратегии и макроэкономике в отношении экономических перспектив и безрисковой ставки.

Мы прогнозируем небольшое увеличение выручки и снижение EBITDA компании в 2022 г. при относительной устойчивости бизнеса к макроэкономической неопределенности (за исключением сегмента B2G), а также возможном некотором увеличении доли рынка в корпоративном сегменте после снижения конкуренции со стороны иностранных игроков. Между тем дивидендная доходность в размере 9% за 2022 г., хотя и может поддержать цену акций, не так привлекательна по сравнению, например, с доходностью МТС на уровне 18%.

Драйверы роста

• Относительно устойчивый бизнес при слабой макроконъюнктуре. Телекоммуникационный бизнес традиционно устойчив в периоды слабой динамики ВВП.

• Возможности для укрепления позиций в корпоративном сегменте. Это касается, например, облачных услуг и сегмента кибербезопасности.

• Дивидендная история, хотя и с невысокой доходностью (9% за 2022 г.) при условии, что ситуация в экономике будет развиваться в соответствии с нашими прогнозами.

Ключевые риски

• Сложности с закупкой оборудования для сети. Если проблемы с закупкой иностранного телекоммуникационного оборудования сохранятся надолго, это может негативно сказаться на качестве сети и перспективах развития ЦОД и облачных сервисов.

• Общая макроэкономическая, регуляторная и геополитическая неопределенность. Может повлиять на динамику выручки во всех сегментах, но в особенности в сегменте B2G.

АФК Система

«Покупать» — целевая цена 17 руб.

Мы повысили рекомендацию по бумагам АФК Система до «Покупать» с целевой ценой 17 руб. за акцию с «Держать» (понижена на 15%, избыточная доходность 40%) после недавней просадки котировок.

Бумага торгуется с дисконтом 34% к стоимости своих чистых активов (если включать публичные активы по рыночной оценке), что мы считаем оправданным, учитывая отсутствие дивидендов за 2021 г. и вероятное отсутствие катализаторов на ближайшую перспективу из-за ограниченных возможностей монетизации активов. Вместе с тем мы видим потенциал роста в случае реализации соответствующего фундаментального потенциала роста стоимости активов в портфеле Системы, который мы оцениваем с учетом новых предположений нашей команды по стратегии и макроэкономике в отношении экономических перспектив и безрисковой ставки.

Драйверы роста

• Потенциал роста рыночной стоимости публичных активов компании. У нас рекомендация «Покупать» по большинству основных активов компании — МТС, Ozon и Эталон, — и это может в будущем поддержать и котировки АФК Система.

• Перспективы выплаты дивидендов в следующем году. Компания отказалась от выплаты дивидендов за 2021 г. в свете неопределенностей. Уверенности по поводу выплат за 2022 г. также нет, но мы предварительно предполагаем выплату на уровне минимума по дивидендной политике (доходность 5%) при условии, что ситуация в экономике будет развиваться в соответствии с прогнозами нашей команды.

Ключевые риски

• Риски для будущей монетизации активов — из-за текущей неопределенности и потенциально в связи с более ограниченными кругом возможных инвесторов в будущем по сравнению с предыдущими годами.

• Общая макроэкономическая и регуляторная неопределенность. Может негативно повлиять на выручку и генерирование денежных потоков компаний в портфеле АФК Система, а также на условия привлечения финансирования для холдинга.

HeadHunter

«Покупать» — целевая цена 1800 руб.

Мы подтверждаем рекомендацию «Покупать» по бумагам интернет-компании HeadHunter с целевой ценой 1 800 руб. (снижена на 18%, избыточная доходность 51%) с учетом новых предположений нашей команды по стратегии и макроэкономике в отношении экономических перспектив и безрисковой ставки.