История знает много примеров, когда Запад вводил блокаду против отдельных стран, но есть один особенно яркий случай быстрого выхода из нее. Это ЮАР времен конца апартеида. Разберем данный сценарий применительно к России.

Что общего между ЮАР и РФ

Исторические параллели между странами обнаружил Bloomberg. В своем недавнем исследовании он показал, как Южная Африка выходила из кризиса после введения санкций со стороны США и их союзников.

ЮАР конца 1980-х — это региональная сырьевая держава, окруженная странами-сателлитами. В экономическом плане царит капитализм, в политическом — идейное противостояние с Западом.

Но есть отличие, которое следует учесть. Экономика России крупнее, а ее вес в мировой торговле больше примерно в 4 раза. Это снижает эффективность санкций, дает больше возможностей для их обхода и затягивает противостояние.

Очень крепкая валюта

Южноафриканский рэнд, как и российский рубль, исторически слабел против доллара, отыгрывая собственную инфляцию, а также структурные дисбалансы, характерные для сырьевой экономики — в среднем на 10% ежегодно.

После введения санкций рэнд вопреки ожиданиям не показывал устойчивого снижения, хотя и стал более волатильным. Вскоре после девальвации 1984–1985 гг. импортное эмбарго вызывало избыток валюты и, как следствие, встречное падение доллара.

Волны девальвации сменялись укреплением рэнда. Доллар вырос на местном рынке более чем на 80% к началу 1985-го, но потерял более 20% в следующие полгода. В течение еще двух лет валюту бросало вверх-вниз с амплитудой 20–25%, но в итоге к 1990-м доллар вернулся на уровни середины 1980-х.

С рублем сегодня мы наблюдаем отчасти схожую историю. После февральской паники он пока стабильно прибавляет, получив звание самой крепкой валюты года. Судя по опыту ЮАР, эта аномалия может еще не раз повторяться.

Курс на импортозамещение

Основные санкции против ЮАР касались торгового эмбарго. Страна не могла покупать технологичные товары из США и Европы, однако вскоре нашла аналоги в менее щепетильных странах вроде Израиля и Тайваня.

А затем пошел эффект импортозамещения. Уход западных компаний освободил рынок для местного бизнеса, и вскоре после этого начался бум инвестиций в основной капитал — после многих лет падения, не связанных с санкциями.

В условиях полузакрытого рынка и слабой конкуренции лучше всех справлялись крупные компании, которые поглощали другие производства, порождая конгломераты, а также появлялись новые технологичные монополии.

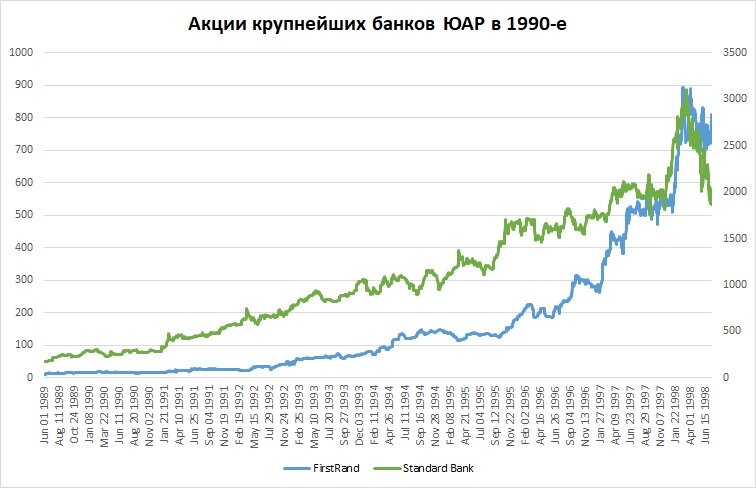

В плюсе оказались банки, которые имели ресурсы для скупки активов. В частности, два местных гиганта Standard Bank и FirstRand. Котировок за 1980-е нет, но в последующие 10 лет их акции росли в среднем по 25–50% в год.

Санкции замедлили развитие телеком-индустрии. Сотовые операторы, зависимые от импортного оборудования, появились в ЮАР лишь после снятия эмбарго. Но сегодня, как и везде, операторы входят в тяжеловесы рынка и стабильно платят дивиденды (6–7% годовых).

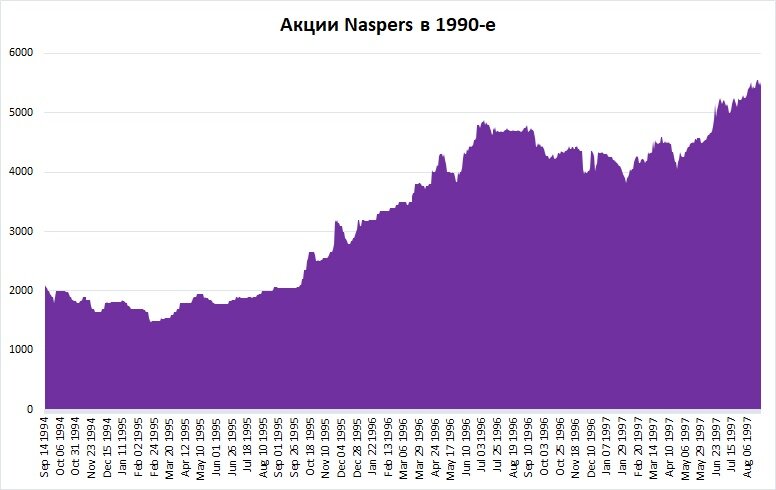

При этом нельзя сказать, что инноваций совсем не было. На пике противостояния с Западом в 1986 г. на IPO вышел Naspers, ныне крупнейшая корпорация ЮАР. Тогда это был провайдер кабельного ТВ, сегодня — мультиплатформа по типу Яндекса стоимостью в $30 млрд.

Параллельный экспорт

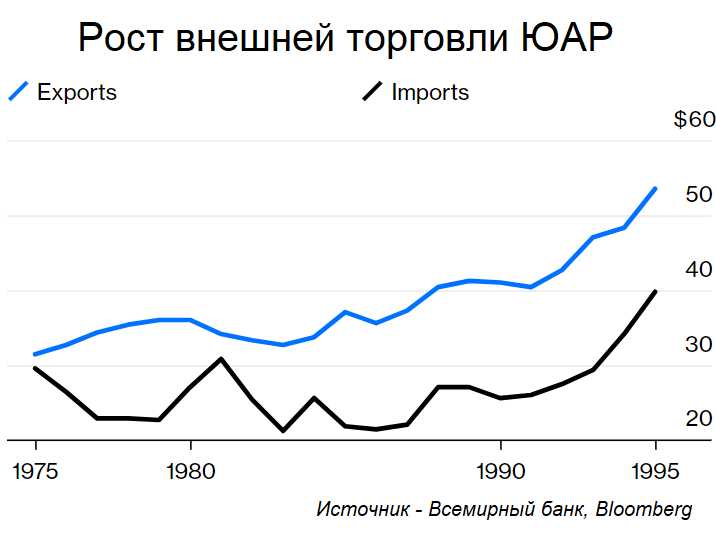

Ключевая отрасль для ЮАР и в 1980-е, и сегодня — это горнорудное дело, в первую очередь металлургия: золото, платина, железо, уголь. Найти спрос на них в условиях санкций не было большой проблемой, но покупатели требовали дисконт.

Цепочки поставок удлинялись, что сжимало маржу экспортеров. Например, золото приходилось поставлять в Британию, как и прежде, но через третьи страны. В итоге удалось выйти на докризисные объемы экспорта уже через год.

Все компании, которые сегодня входят в топ-10 экспортеров ЮАР, появились задолго до периода апартеида и спокойно его пережили: Sasol, Impala Platinum, Gold Fields, Sibanye-Stillwater (входила в Gold Fields), AngloGold Ashanti (до слияния была AngloGold).

Рынок ЮАР не прекращал расти даже в 1980-е, хотя на графике показать это сложно: западные провайдеры индексов появились лишь в 1990-е. По данным Credit Suisse, за 100 лет средняя годовая доходность бумаг на бирже Йоханнесбурга составила 7,2% в год в долларах.

В чем негатив

Опыт ЮАР, пережившей санкции и даже смену режима, показывает, что экономика не очень сильно зависит от политики и геополитики. Страны часто развиваются по инерции в рамках своей устоявшейся модели.

Мобилизация против стран Запада не ведет к прорыву, но и не становится катастрофой для реального сектора. Фондовый рынок, даже если проседает, в итоге возвращается на исторический трек.

Если суммировать то, с чем столкнулась ЮАР (и что может ожидать Россию в ближайшие годы):

– Слабость валюты никуда не уходит, а волатильность усиливается.

– Сырьевая модель экономики сохраняется, но она не мешает появляться новым отраслям и компаниям на базе импортных технологий.

– Эффективность экспортеров падает из-за дисконта на их продукцию, но рост мировой экономики все равно перекрывает эти потери.

Что мне с этого

– Стоит присмотреться к банкам. У них есть ресурсы для активной фазы импортозамещения. В будущем их акции могут существенно вырасти.

– Не стоит избегать вложений в экспортеров, даже если они под санкциями. Те, что были сильными до этого, останутся сильными и после дисконта.

– Инновации не погибают в условиях санкций, но могут консолидироваться вокруг отдельных крупных компаний, локально не имеющих зарубежных конкурентов.

– Российские эмитенты, которые лучше всего вписываются в сценарий, пережитый ЮАР:

• Сбербанк (Держать. Цель на год 180 руб. / +31%)

• ВТБ (Держать. Цель на год 0,023 руб. / +15%)

• Яндекс (Покупать. Цель на год 3800 руб. / +78%)

• Полюс (Покупать. Цель на год 13 000 руб. / +59%)

• Норникель (Держать. Цель на год 22 000 руб. / +33%)

• Лукойл (Покупать. Цель на год 6700 руб. / +49%)

БКС Мир инвестиций